新冠肺炎影响下百业萧条,旅游、零售、餐饮业受到前所未有冲击,加上传统蓝筹股停止派息,影响资产回报,供楼的人士压力难免大增。面对逆境,置业人士更应该善用本身的借贷能力,在低息环境下选择最适合的按揭计划,以下按揭抗疫3招有助业主长期抗战。

第1招:善用低息环境供楼

随着美国启动量化宽松措施及减息政策,资金获得释放流入楼市,由美国公布量化宽松措施开始,香港银行一个月同业拆息曾一度因新股集资及银行保守策略等因素抽高,但近日已出现回落趋势。长远而言,在银行有充足“水源”下,虽然最优惠利率在银行角度没有下调空间,对P按供楼人士暂时未能受惠,但拆息长远有望回落至1%水平下,H按人士便毋须再使用封顶息率供楼,长远仍能节省供楼开支。

第2招:月供愈少愈轻松

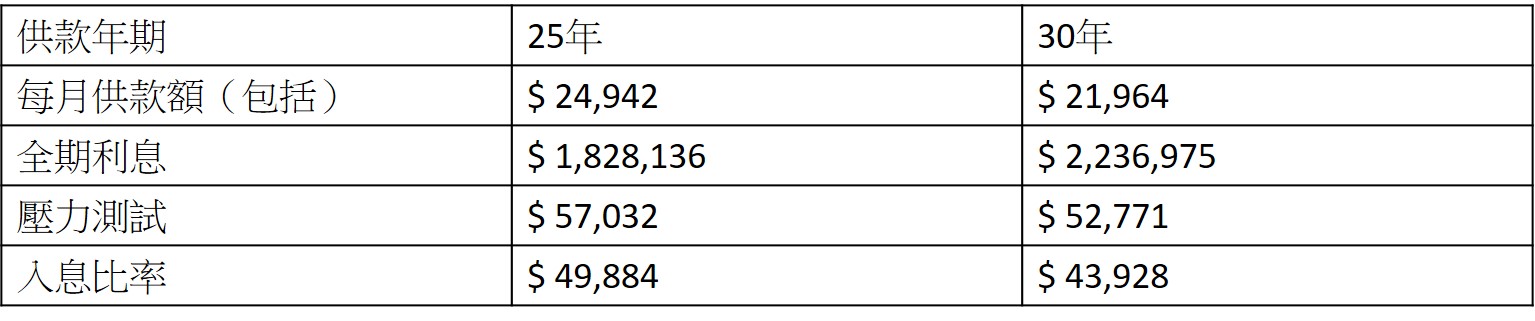

在低息时代下,供楼人士应尽量在能力范围下把贷款期拉长至30年,逆市时把更多资金留在身边,以备不时之需,即使被减薪或放无薪假亦无需过份担心。以一个600万物业承造9成按揭,如果选用25年,在现时实际利率低至2.35%的情况下,每月供款额为24,942元,但如果使用30年,每月供款额为21,964元,足足减少2,978元(参考下表)。供款年期较长,压力测试及供款入息比率的薪金门槛亦相对较低,供楼较为轻松。

*以上例子只供参考

*以上例子只供参考

不过置业人士要注意,最终能够申请30年还款期与否,取决于人龄、楼龄、物业种类等因素,而且遇上大环境因素,按揭计划可变动空间有机会减少。

第3招:善用Mortgage Link

全球处于低息环境,但资金欠缺出路,有蓝筹股又宣布不派息,对一众收息一族难免失去预算。供楼人士如想达到灵活调动资金,又想达到有高息存款效果,可使用按揭储蓄挂钩户口(Mortgage Link),为按揭申请人提供的高息活期储蓄户口,相等于按揭贷款额中的50%可存放在高息活期存款中,并享有与按息一样的利息存款。以贷款额500万为例,供楼人士便把250万放入按揭储蓄挂钩户口,只要贷款额愈大有资金欠缺出路,能放回入高息活期户口的金额便愈多。