“呢排手机坏坏哋,等我用信用卡分期付款买部贵嘢玩吓先!”

“等阵,你唔系啱啱申请咗按揭咩?分期付款都要计入压测呀!买之前计清楚好啲!”

不少上车人士置业时,往往会忽略私人贷款对申请按揭的影响,由于每项负债均会计入压力测试,如果每月收入只是刚刚合格,随时因为私人贷款连累至申请按揭不合资格!究竟私人贷款如何计算入压力测试?如果有多张信用卡,又会否影响按揭审批?

信用卡分期还款计入压测

银行批核按揭时,会翻查申请人过往的银行纪录,银行对于信用卡一笔过的欠款,例如单次签帐1万元,只要对方已经还清欠款,银行并不会计入压力测试。不过,如果以信用卡分期还款或借取私人贷款,银行便会将之计入压力测试。

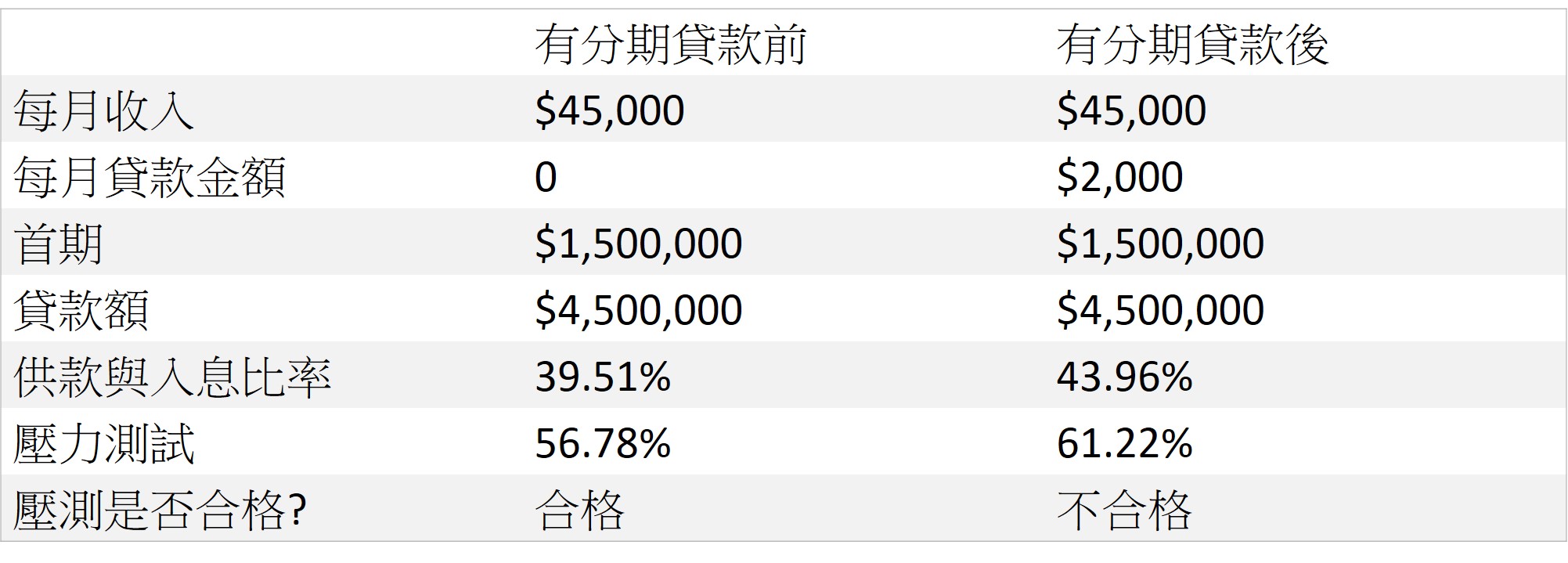

假设按揭申请人月入4.5万,如果手上有150万首期,在没有其他额外借贷情况下,承造七成半按揭,供款30年,买入 600万楼价的单位能符合供款与入息比率及压力测试。但如果每月要还款2千元,压力测试便会“爆煲”,需要考虑从其他方法通过压测。

*以上例子只供参考

*以上例子只供参考

除了信用卡还款,以上情况同样应用在其他私人分期贷款,例如向车会或财务机构已申请贷款,有关欠债同样会计入压力测试。

还款纪录良好,多张信用卡在身无有怕

不少理财精明的人士手持多张信用卡,只要过往有良好的信贷纪录,每月准时还款,即使有多张信用卡在身,仍不会影响按揭申请。但如果多次逾期还款,被银行证明为信贷纪录不良,最终便有机会影响银行按揭批核结果。适当使用信用卡并准时还款有助甚至提升信贷记录,赚取多些现金回赠也能协助提早上车。

如果申请按揭后才发现因有分期贷款在身,导致无法通过压测,首先可留意是否有额外收入增加借贷力,如果自身能力不足,便需要考虑增加担保人以通过压力测试。为防患于未然,申请按揭前最好先翻查自己的银行纪录,留意是否有遗忘的分期贷款,如有先行清还。

如果一、两年后有置业打算而暂时有短期的借贷需求,申请私人贷款时,最好申请一些提早还款时不用额外收取手续费的贷款。

豁免提早偿还手续费的私人贷款选择

- 7天冷静期

- 豁免提早偿还贷款手续费

- 首2个月免息免供

- 60日免息免供

- 24 x 7 由申请至贷款过数,最快5分钟完成

- 利用大数据分析作审批,无须入息证明及住址证明

- 申请免手续费、行政费,提前还款免手续费

- 在职人士只需提供身份证及手提电话资料即可申请,上限10万

- 不取提早清还手续费及罚息

- 免手续费

- 免提前还款手续费

- 独有14日延迟还款宽限,不限次数,不会罚款,不会影响信贷纪录

短还款期的私人贷款选择

还款期方面,现时很多银行的私人贷款的还款期已经降低至6个月

银行

最短期数 | 最长期数 | |

6 | 60 | |

6 | 60 | |

6 | 60 | |

6 | 60 | |

6 | 60 | |

12 | 60 |

财务公司

最短期数 | 最长期数 | |

3 | 84 | |

0.5 | 60 | |

3 | 60 | |

3 | 60 | |

3 | 48 |

延伸阅读:

最新动态