在香港买楼上车要不吃不喝20年?虽然上车盘至少数百万,但其实只要置业前做好准备功夫,计好首期及额外开支、评估按揭借贷力及选择适合自己的按揭计划,置业目标便能更易达到。

1. 计好首期及额外开支

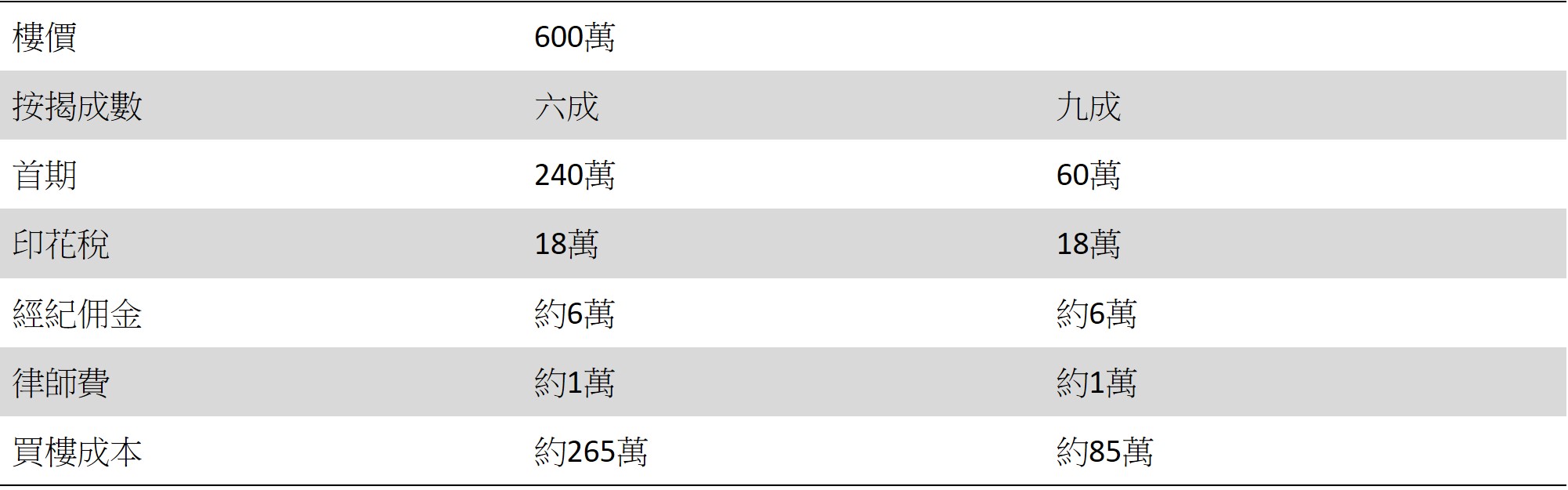

当大家决定买入一个物业时,一般在签订临时买卖后会先落5%楼价的订金,再于签定临时买卖合约的14天内要签正式买卖合约,再加上另外楼价5%,前后一共10%楼价的订金,并须向政府支付印花税、向地产经纪支付约楼价1%的佣金,以及向处理买卖的律师楼支付律师费。由于买家必须要短期内支付相关费用,因此买楼前买家要准备好相关资金。

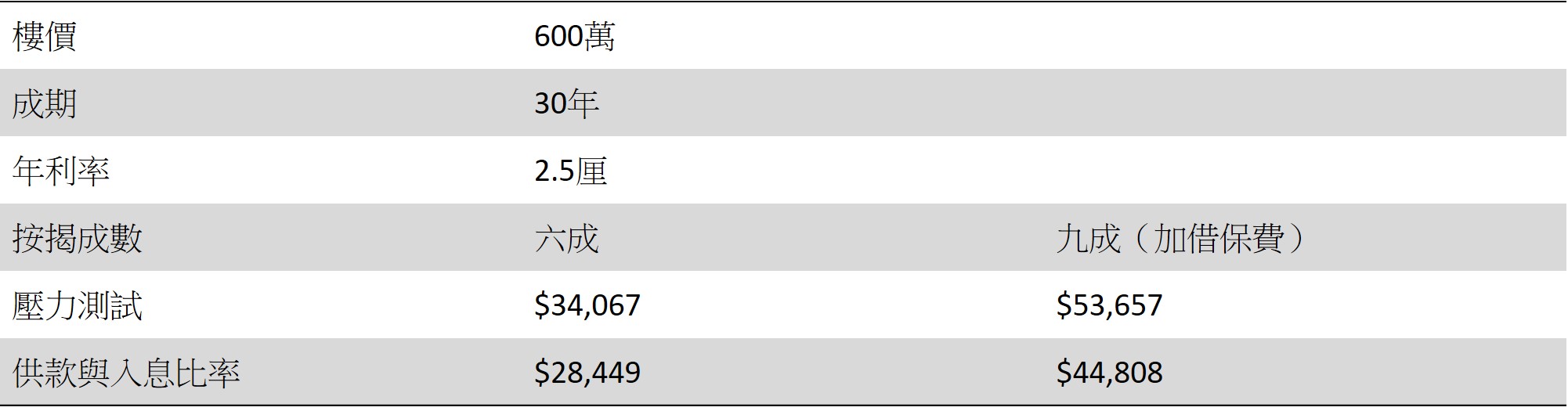

以一个600万物业为例,如果拥有240万资金,不想使用额外按保费用,可申请六成按揭成数;如果资金只有85万,亦可透过按揭保险,以九成按揭上车,买入物业。

2. 评估按揭借贷力

计算好自己的购买力后,下一步要计算借贷能力,预测可做到多少按揭成数。按揭成数的多寡,主要根据买家收入以及会否申请按揭保险而厘定。同样以600万物业为例,如果使用较低成数的六成按揭上车,每月收入只需要有$34,067,但如果使用九成按揭上车,每月收入要至少达$53,657才能通过压力测试。如果发现未能符合有关要求,可考虑增加担保人,让压力测试更易过关。

3. 低息下选择较长还款期

初步计算购买力及借贷力后,另一步是选择最适合自己的按揭计划。在低息环境下,选择较长的按揭还款期一般较容易通过压力测试,减轻供楼压力。以贷款额400万为例,如果选择20年还款期,压力测试要求高达$45,859,30年还款期下压力测试要求降至$37,853,减少$8,006,每月供款亦由$21,196降至$15,805,供楼压力亦大大减低。

只要及早部署置业计划,留意以上3大注意事项,掌握购买力、借贷能力及选择最适合自己的按揭计划,并审慎检视自身财务状况,“我要做业主”并不是空想。