已经有一层楼揸手,买多层楼投资应该点部署?弹药唔多够, 投资“纳米楼”收租又系唔系一个好选择?

个案简介

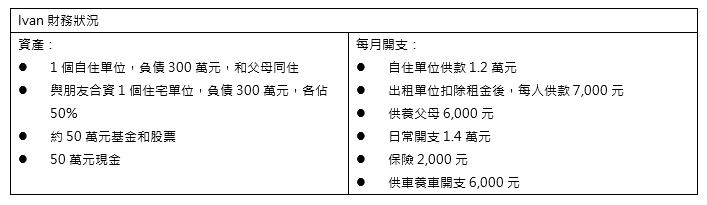

主角:Ivan(35岁)

职业:公务员

每年收入:约82万元(已扣除公积金)

家庭状况:单身,与父母同住

理财目标:现时因资金不足只能与朋友合资购买出租单位,希望能购置一间全资拥有的物业作投资

对于所有准备置业上车的一群,除了选择物业的楼龄、价格、质素、环境和交通配套外,还必须彻底分析评估个人及父母将来的财务需要、加息后的供款能力、工作及身体状况和日后开支预算后再作出置业决定会更理想!

Ivan现时的收入减去所有开支应尚余约2.1万元作储蓄首期之用,占其个人收入约31%,属于理财稳健的一群。现时自住的单位是否个人名义全资拥有?若是属实,当购买第二个单位时便须缴交从价印花税,因此Ivan必须了解清楚或处理相关之业权问题才决定购置物业。此外银行在考虑Ivan的供款能力及压力测试时,他的过往还款纪录、财务状况、消费模式及工作收入等也相当重要。现时Ivan的投资包括合资的物业、股票和基金等并没有详细说明相关之投资成本及价格。因此未能给予详细分析及意见来策划投资增值。

纳米楼租客对象收入欠稳定

基于香港的独特地形、政治及经济等种种因素,选择为将来置业收租来为将来退休作长期收入,确实能给予投资者无比的安全感。当然每一种投资都存在自身的优点与缺点,在选择物业作投资和收租之用时,必须考虑相关屋苑附近单位之收租价格比较、交通网络、地点、楼龄、楼宇内外结构、可实用呎数及周遭环境配套等来衡量长远投资的决定。

近10年整体楼房市场价格不断攀升,将货就价的细价、纳米楼供应量大幅提升,以迎合上车盘或收租客的价格要求。但不建议Ivan将货就价选择此类单位作长期收租之用,虽然现时纳米楼的租客较多,但租客以刚投入社会工作的年轻人或单身一族作短期租住为主,租金收入不够稳定。此类纳米单位除非地段及楼宇质素相当优越,否则较难吸引收入稳定的中产单身贵族来租住。

基于Ivan现时手持的资金相比需要缴付的首期还有遥不可及的差距,并且这差距并不是可以在3至5年间轻易达成储蓄目标。因此,建议先选择大约700万元的上车盘作置业的第一步,至于能否达成置业目标,便需要好好把握入市时机。

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。