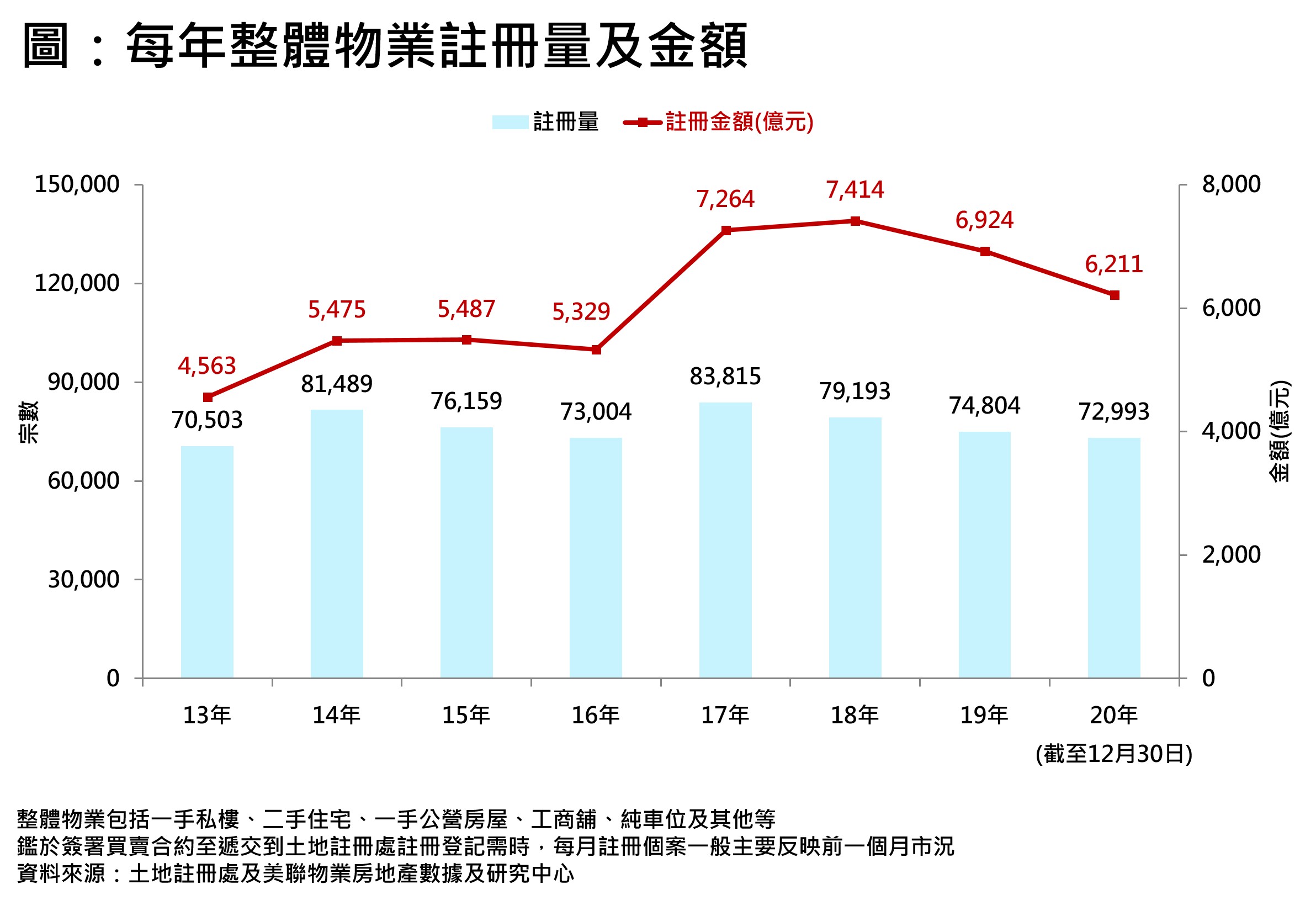

据美联物业房地产数据及研究中心综合土地注册处资料显示,2020年(截至12月30日)整体物业(包括一手私楼、二手住宅、一手公营房屋、工商舖、纯车位及其他等)注册量合共录72,993宗,较2019年74,804宗少约2.4%,目前宗数仅较16年73,004宗少11宗,相信势可超越该年,而全年最终宗数将创4年新低;金额方面,20年迄今录约6,211亿元,较19年约6,924亿元跌约10.3%,亦为4年新低(见图)。

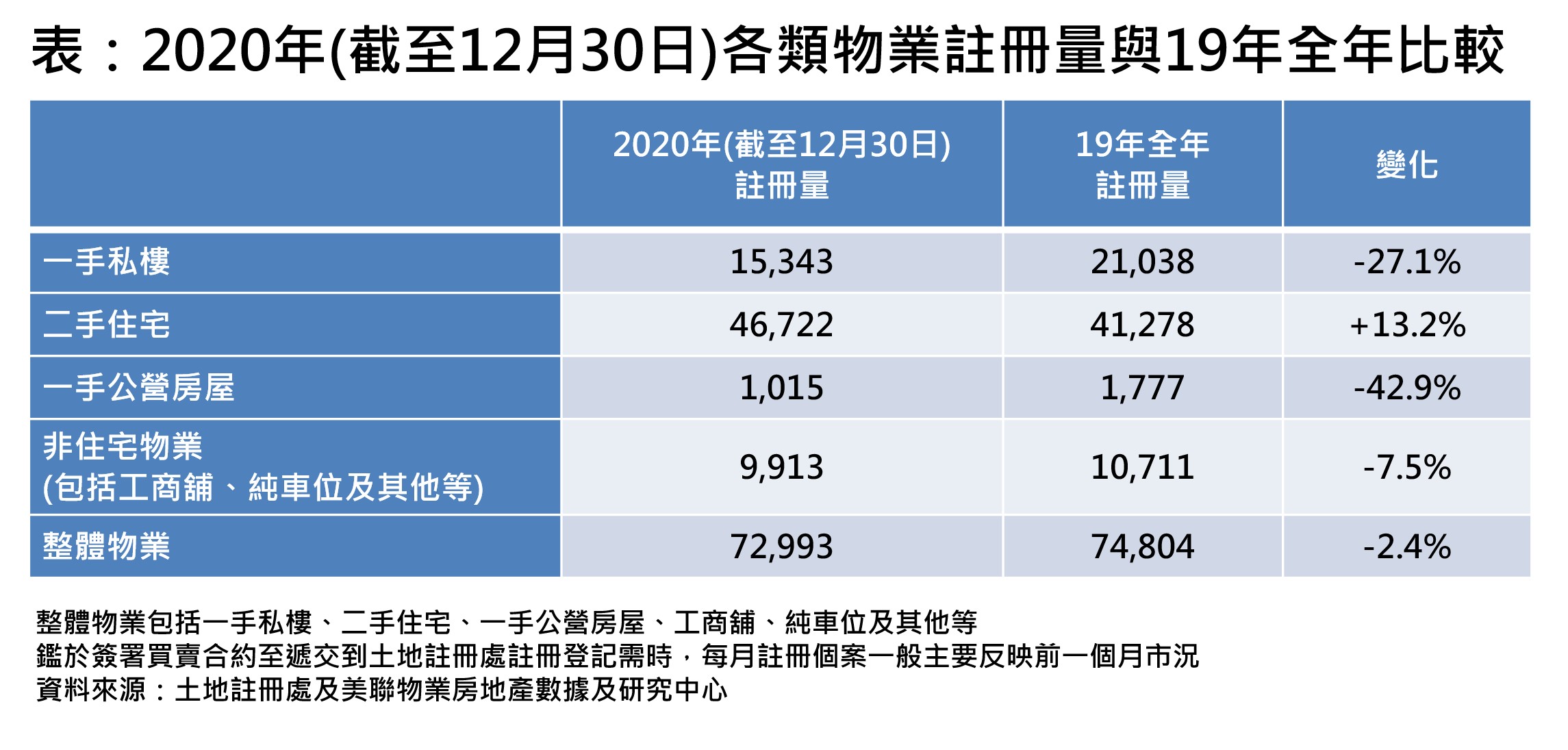

受疫情影响,新盘市场因疫情影响而减慢推盘步伐,成为2020年整体物业注册量按年回落的其中原因。据资料显示,在不包括一手公营房屋之下,2020年(截至12月30日为止)一手私楼注册量录15,343宗,较19年全年低约27.1%;与此同时,一手公营房屋方面,2020年录1,015宗,按年更大跌超过4成(见表)。

受疫情影响,新盘市场因疫情影响而减慢推盘步伐,成为2020年整体物业注册量按年回落的其中原因。据资料显示,在不包括一手公营房屋之下,2020年(截至12月30日为止)一手私楼注册量录15,343宗,较19年全年低约27.1%;与此同时,一手公营房屋方面,2020年录1,015宗,按年更大跌超过4成(见表)。

与此同时,非住宅物业交投同样受疫情影响而下挫,2020年(截至12月30日为止)工商舖、纯车位及其他等非住宅物业共录9,913宗,比起19年全年10,711宗亦减少约7.5%(见表)。

与此同时,非住宅物业交投同样受疫情影响而下挫,2020年(截至12月30日为止)工商舖、纯车位及其他等非住宅物业共录9,913宗,比起19年全年10,711宗亦减少约7.5%(见表)。

二手住宅“疫市”下交投上升

反观,二手住宅方面,20年(截至12月30日为止)二手住宅注册量录46,722宗,较19年全年41,278宗上升约13.2%(见表)。个中原因,受放宽按揭保险成数的带动,逾600万至1,000万元二手交投大幅上升,并带动整体二手住宅注册量得以“疫市”下交投上升。