一般基层港人如果想拥有自己的安乐蜗,相信居屋是其中一个主要的置业阶梯。不少港人都是公屋换居屋,居屋换私楼,一步一步向上游。因此每次有新居屋登场,港人都会蜂拥而上,超额十倍认购。不过,如果刚组织了新家庭,用绿表公屋换居屋又是否一个好时机? 首期按揭又应该如何部署? 今期主角Linda一家就在因在这个进退两难的局面:

个案简介

主角:Linda (34岁),一家三口现住公屋

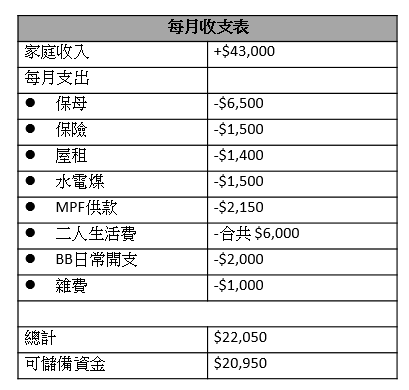

家庭月入:4.3万

储蓄:12万

置业目标: 市区400-500呎两房居屋

平衡置业目标与家庭保障

从Linda的家庭开支中不难发现家庭医疗保障上有不足之处!置业上车当然重要,但亦要同时平衡子女教育开支及家庭保障!有关家庭医疗保障是最基本的,有可能夫妇二人在各自公司提供的雇员福利中巳享有医疗保障。若然有,请仔细了解现有的医疗保险计划中保障额及层面中有否足够?可以配合你和子女的医疗保障需要?若然离职,现有医疗保险计划可否变成个人医疗保险跟身,离职后继续缴付保费而享有医疗保障?如离职前没有公司的团体医疗保险计划,在市场上基本普通房全面医疗保险。而每人每年上限医疗保额为$30万,二大一小全家医疗保费每月约为$980。可作参考!

而夫妇二人虽然已有一份储蓄人寿保险。但因家庭成员增加,未言在人寿保障中若将储蓄全数提取作置业首期为便失去人寿保障!因此,建议Linda 夫妇二人各自为家庭投保年期人寿保险,保障期为30年,各人人寿保额为$300万。假设夫妇二人身体健康和不吸烟, Linda的每月保费为$420,而先生则为每月约$1,000。保费保証不变!至于小朋友的教育储蓄以本地升学为蓝本。建议Linda可考虑固定年期派息的教育储蓄计划。在市场上提供了一些每月储蓄$2,000供款20年(240期),合共本金$48万元。以每年3.5%年利率回报预算,20年后本金加派息及年度赏金约可逹到$85万元储蓄作子女教育基金之用。

用绿表买居屋

因夫妇二人是公屋户主,可以享有现时用绿表的优越条件下用公屋户籍购入较大折扣的居屋单位!但基于考虑到Linda现时的储备不足和开支将日渐提升(小朋友步入幼儿期的培育开支相认增加),建议Linda可考虑在市区免补地价绿表居屋,售价不高于$400万为置业目标!当然物业的大小、环境、生活配套便视乎Linda夫妇二人的个人需要作选择!现时$400万元的物业也可只付出10%作为首期,希望上车后仍可保留一定程度的现金作家庭储备和装修费!

$400万物业按揭供款预算

首期:$400,000(10%楼价)

印花税:$90,000

地产代理佣金:$40,000

合共首期开支:$530,000

选择25年供款,年利率3%,每月供款约$17,707(已包括每月$636按揭保险费)

如何准备首期置业上车?

首先Linda可保留手持的$12万作家庭储备之用!而Linda夫妇二人了解及调节日后家庭开支及子女储蓄后,建议可考虑将每月余下可储蓄的$17,000元去以月供基金形式投资储蓄为期4年。假设每年平均回报为5%,4年后可储蓄本金加回报可达至约$90万元。再加上若Linda每年也持续有约$4万的年终花红,3年后资产应该可达到约$102万元作首期及新居装修之用。

在投资风险上可选择50%偏低风险的国家通胀挂钩基金,30%选择美元高息债券基金。而余下的20%,便可选择现时持续向上平稳的增长,但较高风险的美国蓝筹股票或亜太内需基金作投资。当然在投资策略上必须因应环球经济变化而有所调节,若有不明朗的风险可先储蓄在港元户口作避险保障资金流失。

以上个案由美联金融集团专业理财顾问提供。你都想买居屋? 按此向客服专员查询!

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。