香港楼价企稳,如果首期不足又想实现置业梦想,买入唐楼可能是其中选择。唐楼普遍位于长沙湾、太子、旺角及九龙城一带,入场费低至二、三百万起,便可用作自住或放租。近年不少业主买入唐楼,装修成新派风格获取更佳租金回报。不过为唐楼申请按揭有3大要点要留神,要注意楼龄、放租物业及估价风险。

1. 楼龄影响按揭成数

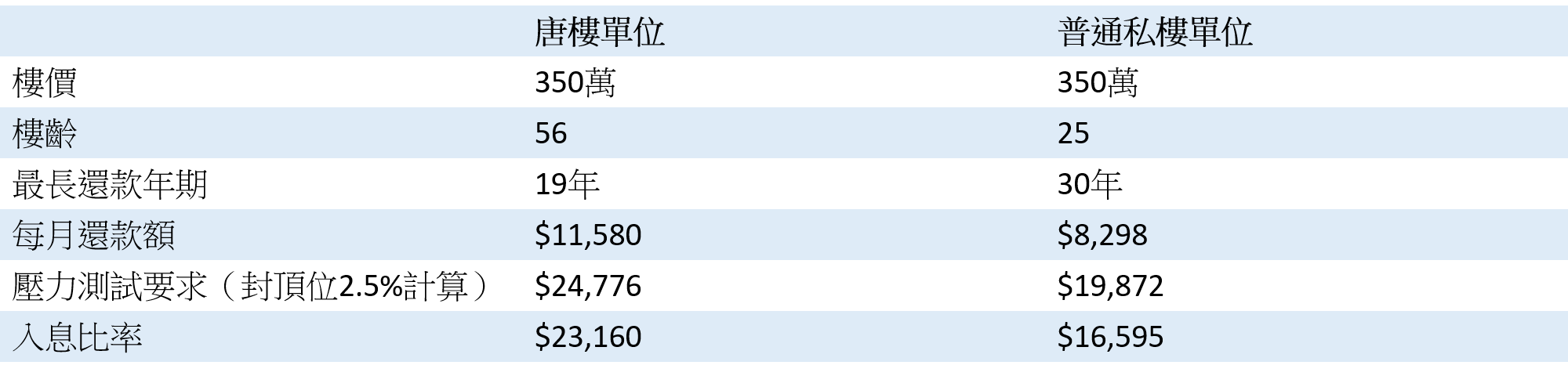

基本上唐楼可以做到高达九成按揭,但由于一般银行以“75减”计算最长按揭还款年期,唐楼楼龄一般高达五、六十年,借款人的每月还款额便要增加。例如黄埔宝利唐楼楼龄已届56年,现时放盘价为350万,以银行“75减”计算后,最长按揭还款期只有19年,与同一个普通私楼比较,唐楼的每月还款额为$11,580,普通私楼单位则为$8,298,相差$3,282。除了每月还款额会增加,压力测试要求也会有所变化。唐楼单位要求申请人每月入息达$24,776,但普通私楼单位入息只需要$19,872。

楼龄对供楼影响:

1. 假设单位用作自

2. 假设实际按息及封顶利率均为2.5%

2. 放租物业只能造五成

近年不少业主买入唐楼出租,但放租物业的按揭成数会受到影响,1,000万物业以下物业最高的按揭成数由六成下调至五成,以同一个单位计算,首期要求由140万增至175万,增幅达35万。不过如果买入唐楼单位为连租约,有打厘印的租金收入可计七成,月租$7,000的单位可把$4,900计进收入,如果没有打厘印只能计六成,即只可把$4,200计进收入。

按揭成数变化对供楼影响:

1. 假设实际按息及封顶利率均为2.5%

2. 还款期19年

3. 留意估价风险

除了考虑楼龄及出租物业按揭成数限制,现时较旧的唐楼普遍未能估足价,由于每间银行会各自委托测量师行进行估价,估出来的物业价值有高有低,如果估价与业主的开价相距太远,准买家便需要预留资金应付额外首期。另外,不少唐楼有僭建等问题,有机会衍生法律诉讼,银行对相关物业估价亦会较为保守,买入前可委托地产代理查册,了解物业是否涉及清拆令等命令。