美国联储局上周决定息率不变,惟宣布下月开始缩表,意味着有加息的意思,市场普遍预期年底会再加息一次,与九十年代的逾十厘利率相比,最新经络按息(MMI)为1.85%,现时明显是属于低息周期,但对上数次美国加息,因为本港银行结余充足,未有跟随加息,随着港美息差拉阔,本港加息无可避免,利率会逐趋正常化。自从金管局要求实施内平法的银行,将其住宅按揭贷款风险加权比率下限,由过往的15%调高至25%,银行的按揭息率战似乎停下来,并且在权衡风险后,将H按的“H加部分”,有1.3%调升至1.4%,银行对按揭业务态度依然积极,暂时未看到“H加部分”有向上升的迹象。

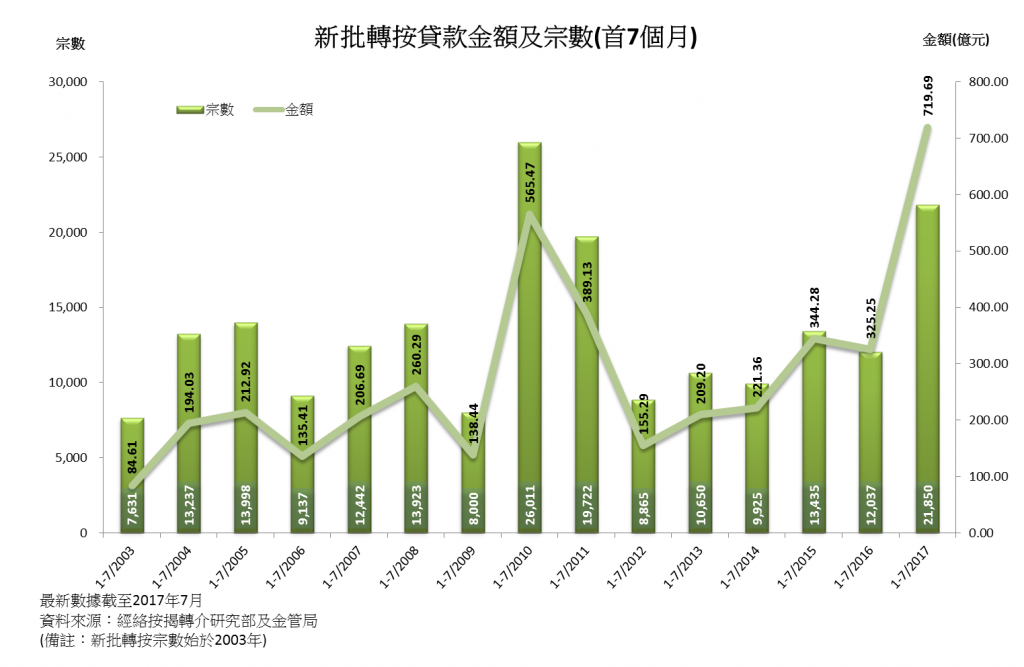

现时市场上普遍可做的H按息率H+1.4%,较两年前的H+1.7%,明显有三十点子的息差,加上市场预期香港最终亦会跟随美国加息,转按是业主抗衡加息的明智选择。两年前的置业的业主,按揭计划的罚息已过,转按可减轻利息支出。根据经络按揭转介研究部及金管局的数据,今年的转按数字创历年新高,首七个月中,有四个月的转按金额逾一百亿元,其中6月更高达143亿元,首七个月的转按金额录得716亿元,创有纪录以来的新高。同样地,经络数据显示,今年的转按比例明显较往年高,最新7月、8月的比例更升至逾四成,数据反映在预期加息及现时H按利率较低的情况下,加上业主转按的情况踊跃。

业主在决定转按前,应先确定原有按揭是否仍处于罚息期。如果在罚息期内转按,原有银行就会向业主收取罚息,金额一般介乎贷款额的1%至3%,所以待罚息期过后才作转按或会较化算。

由于转按或会涉及业主与原有银行办理赎契及与另一银行重新订立按揭契,所以业主亦需支付一笔律师费以办理按揭手续。一般情况下,转按银行会要求申请人重新订立罚息期,若果业主已经有计划在短期内换楼或转售单位,该单位便不适合转按,或需要选择较短罚息期之计划。