楼龄达三、四十年以上的二手物业难免经历风霜,过往有业主在放售前会落力为单位“豪装”,天花、地板、墙面、家俱焕然一新,让睇楼人士眼前一亮,但如果“豪装”后叫价比同类型单位高出一截,这些单位是否仍值得买入?按揭又能否做到分期付款?大家买入豪装单位前,可参考以下四大因素以决定是否上车。

考虑因素(一):有足够资金做装修吗?

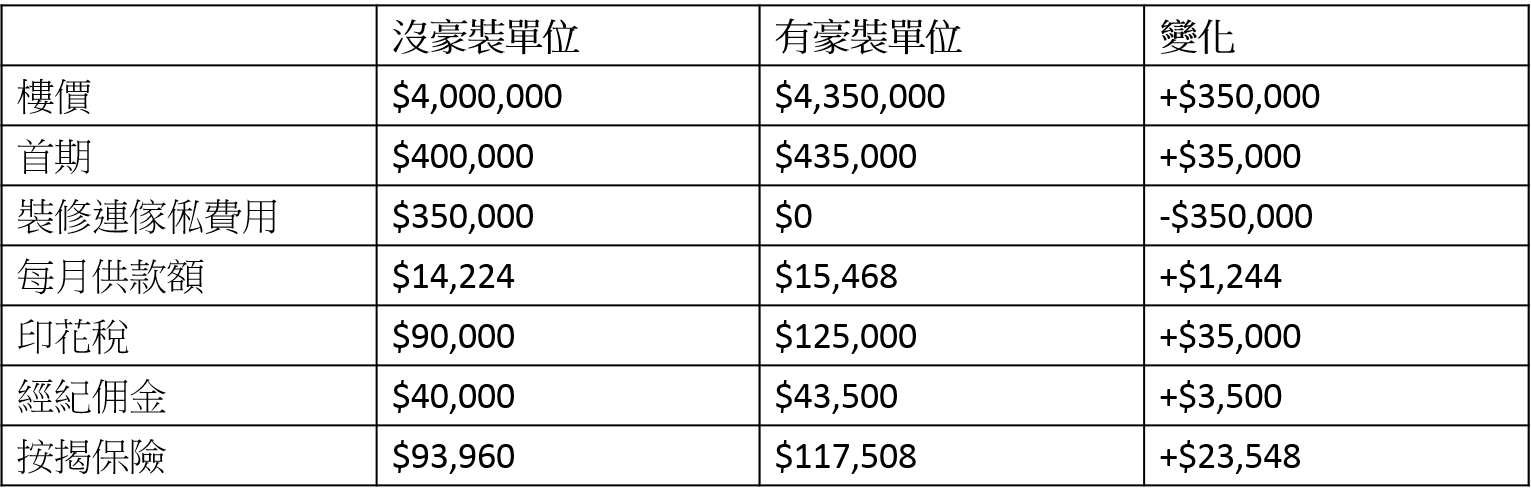

由于豪装单位已经把装修费用加诸在楼价上,如果业主缺乏装修资金,变相等于装修费用可以跟随按揭分期摊还。以一个楼价400万但没有装修的单位,以及一个同类型但豪装、楼价为435万的单位比较,以实际按揭息率2.5%及还款期30年计算,每月供款只多出1,244元,但后者毋须即时缴付装修费用。

不过要注意以上只是计算按揭还款的分别,其余置业成本如首期、印花税、按揭保险及佣金会随着楼价增加而按比例增加,根据相关例子,豪装单位的额外开支多达97,048元。由于每宗个案不同,大家可使用按揭计算机比较置业成本差异,再决定是否买入单位。

*以上例子只供参考

*以上例子只供参考

考虑因素(二):银行能否估足价?

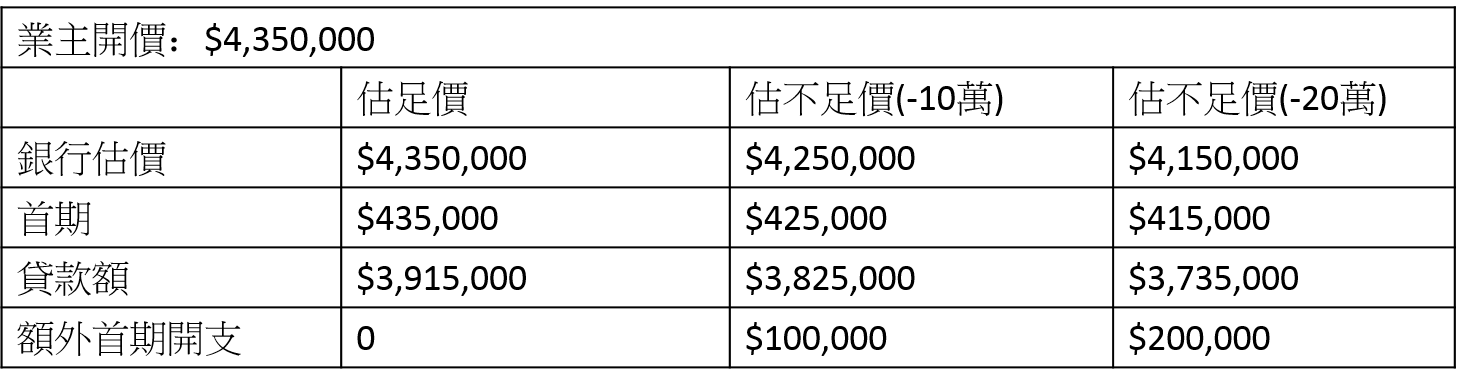

银行按揭会以物业估价为大前题,再根据按揭成数批出贷款额,且会根据过往屋苑成交、单位结构质素、现时楼价市况及银行内部等因素进行估算。至于单位是否豪装,通常不会为估价加分。因此,如果豪装单位的楼价不合理地高出一大截,银行大有机会估不足价,影响置业人士的按揭预算。

同样以435万豪装单位、承造9成按揭为例,原本估足价的情况下贷款额有391万,但如果银行估价少10万,贷款额只有382万元,置业人士便要额外付出10万元支付楼价,如果估少20万,贷款额只有373万元,置业人士更要额外付出20万支付楼价。

*以上例子只供参考

*以上例子只供参考

考虑因素(三):是否化妆楼?

除此之外,还需提防豪装单位其实是化妆楼。市埸上曾经有业主为了粉饰单位的瑕疵位置,为单位重新装修,但漂亮的背后却问题多多,故称为“化妆楼”。化妆楼具备有共同特征,睇楼时可仔细留意是否出现以下事项,避免中招:

(I)留意间格有否出现不合规改动,可参考屋宇署图则多作比较;

(II)如果单位有假天花,可能与遮盖渗水或石屎剥落的天花有关,可尝试揭开检查;

(III)开启水喉,留意有没有出现漏水情况;

(IV)单位傢俬可能遮盖墙身问题,可移动查看

考虑因素(四):是否具备足够装修知识?

不少置业人士睇中豪装单位,因为担心:

(一)装修涉及设计及工程等细节,过程麻烦、伤神又浪费时间;

(二)沟通困难:自己缺乏装修专业知识,难以与师傅沟通;

(三)效果欠佳:担心装修后出现烂尾等问题,效果不似预期,豪装单位至少自己亲眼见过。

其实市面上有不少装修平台提供一条龙的专业服务,由设计、度呎、监工至售后服务均由专人跟进,就算买入的二手单位要展开装修,仍毋须担心过程遇上挑战。