“我们应该买楼抑或租楼?”

“买楼可以有自己安乐窝,但要支付一大笔首期,租楼可以有钱跟身,但好似帮人交租一样!”

有自住需要的人士经常在买楼与租楼之间交战,两者在市场各有所好,究竟应该选择哪种,可考虑以下4大因素:

考虑(一):上车盘选择增加

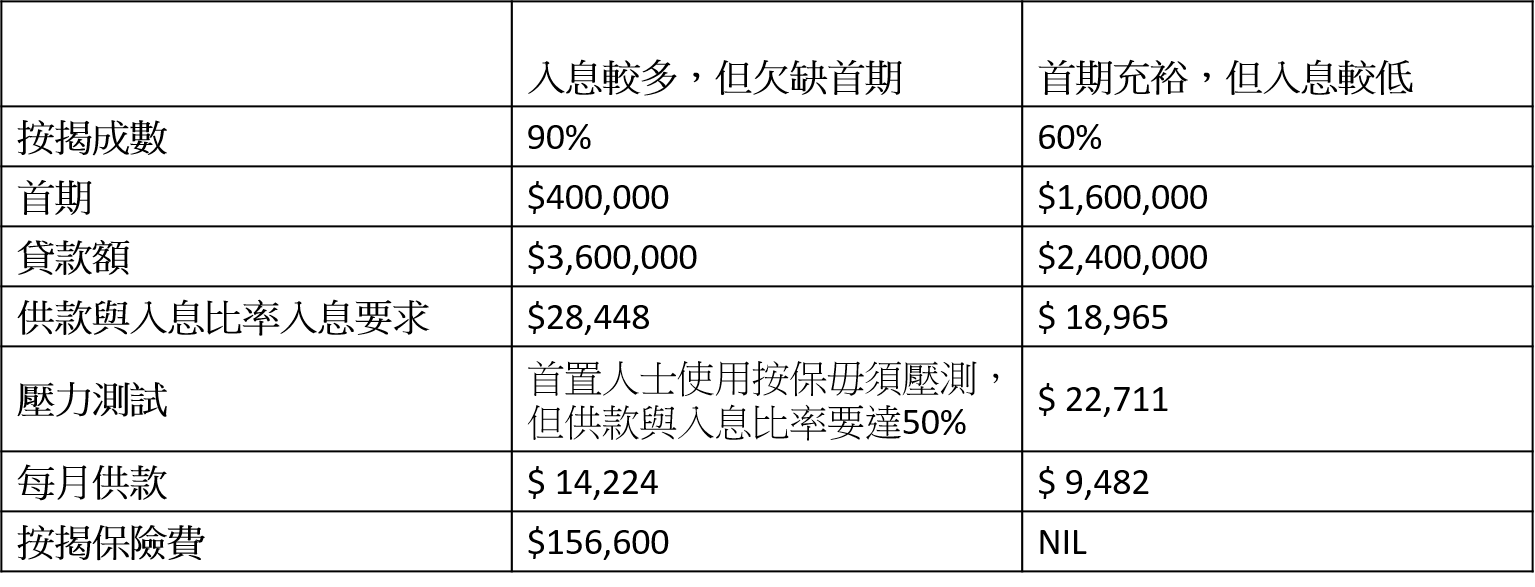

疫市下不少业主愿意减价出售手上物业,楼价400万以下的放盘增加,为置业人士提供不同选择。首期不足者可借助按揭保险计划,400万物业如果承造九成按揭,首期40万及月入达28,448元便能申请。如果本身有较充裕首期但入息未能通过供款与入息比率,除了加入担保人,另一个方法是降低按揭成数如六成,每月供款9,482元及入息符合22,711元的人士也能够申请。置业人士可根据自己手上资金及供款能力,选择适合自己的按揭计划。

400万物业两类人的按揭供款方法:

考虑(二):考虑减息因素

置业与否应把供楼成本考虑在内,近日美国联储局减息一厘,市场憧憬银行同业拆息继续下调,让选用H按计划的人士减低供楼成本,又有封顶息率保障供楼。拆息跌穿1厘以下,H按供楼人士的置业成本有望降低。以400万贷款额为例,假设使用现时最普遍的H+1.24%,实际封顶息率为2.5%,供款30年,如果拆息低于0.75%,即实际按息为1.99%,全期利息支出预期只需1,315,322元,比封顶息率总利息开支1,689,740元便宜37万,每月供款额预期节省1,000多元。

400万贷款下的H按开利息开支(假设H按为H+1.24%,实际封顶息率为2.5%,供款30年):

由于拆息每日不断变化,以上例子只供参考。

考虑(三): 灵活度及投资价值的考量

租楼开支始终属于“泼出去的水”,没有任何投资价值,但对租楼人士而言灵活度较高。置业则能节省租屋开支,首期及供款额更可视作投资。根据过往数据,香港楼价抗跌力强,买入砖头除了受惠于长线升值,未来更可以沽出或加按套现。在退休后如果担心生活开支庞大,更可以申请安老按揭计划,制造年金收入。

考虑(四):生活实际影响

现时香港主流租约一般为两年,首12个月为“死约”,其后一年俗称“生约”即业主享有退租权,可以一个月通知租客迁出。如果租客本身有家室,子女在单位附近的校网上学,一旦业主突然收回单位,如果租住地方位于名校校网,未必能即时找到替代的租住单位,而自住单位的稳定性相对较高,毋须多次搬迁。

具备负担能力及首期的人士,在低息周期持续下,即使面对疫市仍可考虑置业上车。如果追求灵活度高的人士,则可选择租楼生活。