方法(一):转按

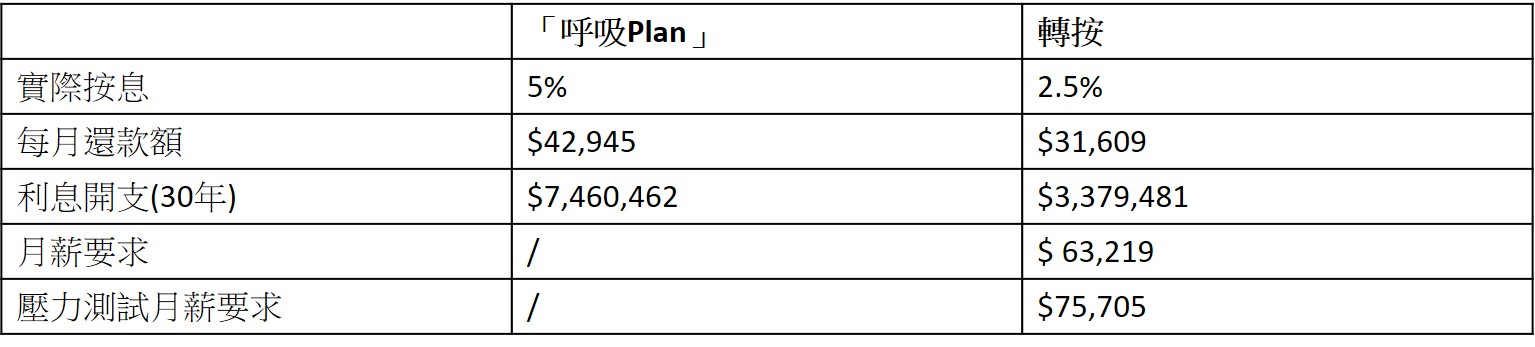

由“呼吸Plan”转按至其他银行是现行最悭息方法,个案如以实际利率2.5%及30年还款期计算,每月还款额为31,609元,较“呼吸Plan”便宜11,336元,转按后全期利息为3,379,481元,比“呼吸Plan”便宜多达4,080,981元。虽然转按后利息比“呼吸Plan”便宜一大截,但大家要注意压力测试考验,个案中压测门槛需要达月薪75,705元,对于个案中月薪70,000元的人士未能符合资格。

*以上例子只供参考

*以上例子只供参考

方法(二):定息按揭计划

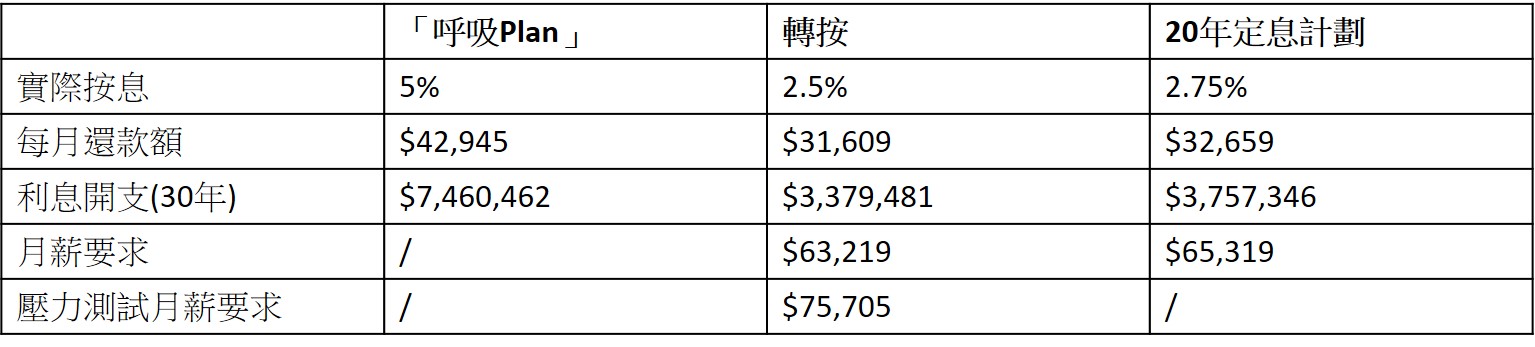

如果未能符合压测资格转按,由按揭证券有限公司推出的定息计划可以是另一选择。定息计划分为10、15及20年,年利率分别为2.55%,2.65%及2.75%,其后借款人可继续根据采用定息或浮息按揭供款,浮息按揭息率为P-2.35%,每宗私人住宅上限为1,000元。定息按揭卖点是豁免压力测试,申请人只要在入息符合供款与入息比率便能符合资格。

根据个案,如果选用20年的定息计划,供款与入息比率要求为65,319元,由于毋须压力测试考验,个案中的借款人符合申请资格。虽然比转按方法增加利息开支,但仍比“呼吸Plan”便宜一大截。

*以上例子只供参考

*以上例子只供参考

不过选择计划的人士要注意,转换按揭计划除了要考虑利息开支,要留意其他开支也会出现转变,以上个案借款人不论选择转按或是使用定息计划,均需使用按揭保险及支付保费。

方法(三):放售物业

现时在3年内放售物业,需要支付额外印花税(SSD),买入6个月内要收取成交楼价的20%,6至12个月内要收取15%,12至36个月内要收取10%。如果“呼吸Plan”蜜月期后难以供楼,可在期限后放售物业。买卖物业涉及楼价风险,如果楼价上升,扣除卖楼开支后仍有机会获利,但如果楼价下跌,业主有机会蒙受损失。

方法(四):放租

业主如果因种种原因无法还款,又面对楼价下跌难以卖楼,可考虑把物业放租,由租客协助供楼。不过租金多寡视乎租务市场反应,租金未必能完全覆蓋供楼开支。根据月入7万的例子,假设他转用20年定息计划,每月还款额为32,659元,但如果租金收入只有25,000元,他仍要承担7,659元供楼开支。另外,如果业主当初打算买入单位自住,放租后要考虑自己往后的暂住地方,有需要先和家人同住。

“呼吸Plan”4类方法比较: