2019新居屋将于11月拣楼,个别屋苑需即时申请按揭,而居屋申请按揭的法门与一般私楼略有不同,小编今次为大家拆解五大疑问,让大家安心上车!

1.居屋按揭只能做P按?

按揭本身分为P按及H按,P按是指最优惠利率(Prime Rate)计算的按揭计划,H按(HIBOR,Hong Kong Interbank Offered Rate)是指一个月银行同业拆息加某个百分率作为按揭利率。根据官方规定,居屋按揭只能用P按申请。如果想知道现时居屋按揭利率,可留意息口专页,掌握最新息口资讯。

- 政府提供担保?

一般私人屋苑最高按揭成数为90%,如果想承造高成数按揭需要申请按揭保险计划。但房屋委员会为新居屋发售日起提供30年期的担保。不过随着居屋楼龄上升,有关担保年期会递减,假设居屋A的首次发售日期为2009年,申请人想于今年买入单位,政府的担保期便是2019-2009=10年,担保期长短会影响按揭成数。

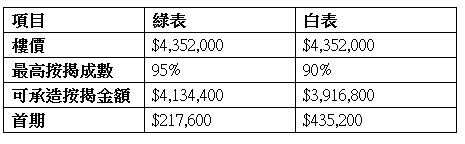

- 居屋按揭成数最多可做几多?

未补地价居屋在政府担保期内,绿表申请人可以承造95%按揭,白表则可承造90%按揭。以长沙湾凯德苑的4,352,000元单位,绿、白表最高按揭成数比较如下:

不过,如果希望购买楼龄较长的居屋,银行有机会要求缩短供款年期或减少按揭成数,一切按揭申请最终结果以银行公布为准。

- 豁免压力测试?

根据居屋政策,只要在政府担保期内,不论是绿表或是白表申请人均可获豁免压力测试。如果业主中途未能供款,房委会便会向银行还款。申请人只需向银行申报入息,只要按揭供款不多于个人或家庭收入五成便能够达标。不过,最终是否需要做压力测试,决定权仍在于银行身上,例如想购买楼龄较高的居屋,银行有机会根据与私人屋苑做法一样,要求进行压力测试。

- 按揭揾相熟银行就算?

新居屋在承造按揭方面银行会提供不少优惠,但对于楼龄较旧的居屋,银行仍会按申请人自身状况,调整其按揭成数或/及供款年期。大家不应只向相熟的银行进行估价及申请按揭,而应向不同银行查询,哪一间的供款计划比较优惠。市面上有按揭转介公司为客户免费找出及申请最优惠的按揭计划。立即按此找按揭专家帮手!