2019年香港经济气氛不济,在失业率上升的阴霾下,人人担心难以维持生计,加上坊间传言高成数按揭容易导致负资产,置业采取保守态度,如果有钱在手,尽量先付多点首期,承造较低成数按揭,就算做到9成按揭也尽量只做6成,这种说法是否正确?大家可以参考以下个案进行分析。

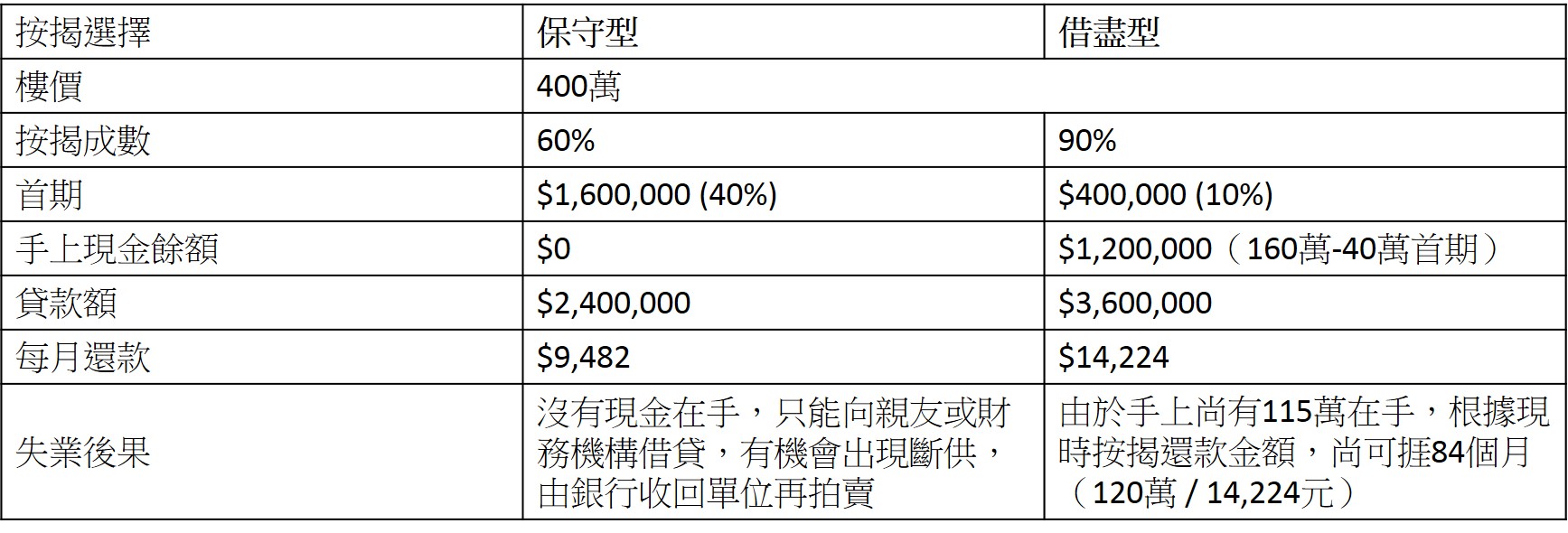

假设A先生拥有首期160万,想要物色一个400万左右的单位上车,如果是“保守型”只承造六成按揭,160万现金刚好用尽。但如果选择“借尽型”九成按揭,扣除首期40万后,仍剩余现金120万傍身。

有钱傍身是王道

一旦经济继续下行,A先生不幸步上失业命运,如果他当初置业选择“保守型”借六成,如今便缺乏备用资金,连每月供款的九千多元也难以应付,分分钟步上断供的命运,到时不仅银行会收回单位拍卖,A先生更要背负差劣的还款纪录,影响日后重新置业。然而,如果他当初选择借足九成,由于手上现金尚有120万,根据现时每月还款14,224元,他尚有84个月支持继续供楼。经济终有一日回暖,A先生总能找到工作继续供楼,甚至能善用手上物业再买入第二层楼。

*以楼价400万,利率2.5%,供款30年计算

*以楼价400万,利率2.5%,供款30年计算

善用Mortgage Link抵销利息支出

大家或许会担心,虽然借尽按揭能够有现金傍身,但要使用按保做按揭便要额外缴付保费,而且会导致利息增加。不过按保保费有六折,以上例子按保费用只需数万元,值得借此机会增加现金流。至于利息增加方面,大家可以善用Mortgage Link高息存款挂钩户口,把借贷额一半放入专属存款户口,抵销按揭利息的支出。就九成按揭情况,A先生的高息户口最高可放入约180万,故能把全数120万现金放在Mortgage Link户口,并享受与按息相同的存款利率。由于户口属于活期户口,一旦有资金需要,还可随时调动资金。

按揭是置业帮手,就算遇上经济下行,只要善用按揭借贷力,仍能够准时还款,即使成为负资产,银行见到还款纪录良好便不会轻易call loan。