现时香港人均寿命达80多岁,子女未必能负担自己的退休开支,而单靠打工仔每月供款的强积金亦不够用,原来可以利用手上砖头每月收取年金。想要拥有退休金叹世界,秘诀便是申请香港按证保险有限公司的安老按揭计划(俗称“逆按揭”),只要手上的物业符合资格便能申请。

申请人需具备什么资格?

申请人必须为(1)55岁以上持有香港身份证人士及(2)没有破产或涉及破产呈请或债务重组。物业可由一人及最多两名借款人以联权共有形式持有。

如何变成退休金?

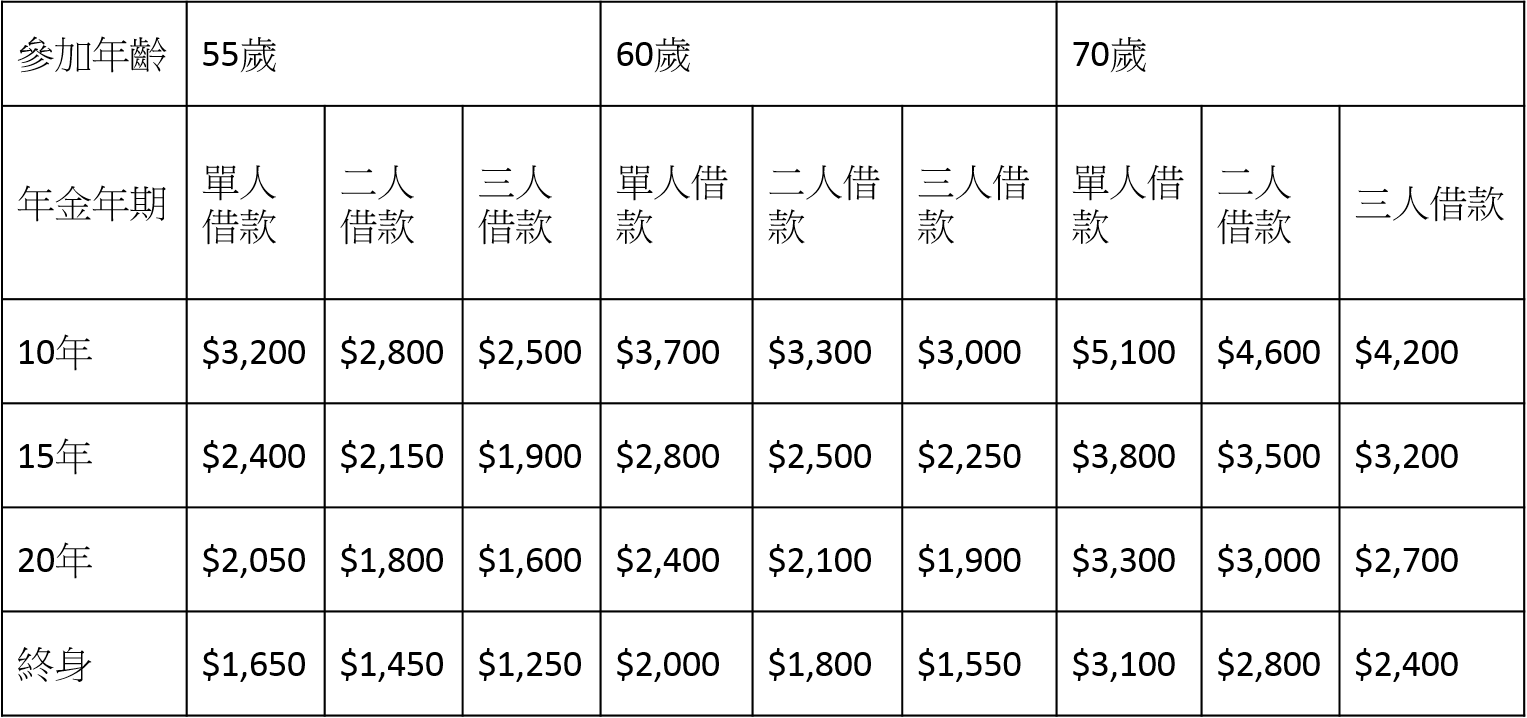

在安老按揭下,业主可以把持有物业变成抵押品,向贷款机构提取按揭贷款,业主可以选择10年、15年、20年或终身年期,每月提取年金。根据下表,假设70岁人士一人持有一个600万的物业,选择10年期年金,每月可享有$30,600元($5100 x 6)。

每月年金金额(以指定物业每100万元计算):

物业有何要求?

有关物业必须为(1)香港住宅物业、(2)由个人名义持有,或由与另外最多两名借款人以联权共有形式持有、(3)楼龄50年或以下、(4)无任何转售限制及(5)没有出租。

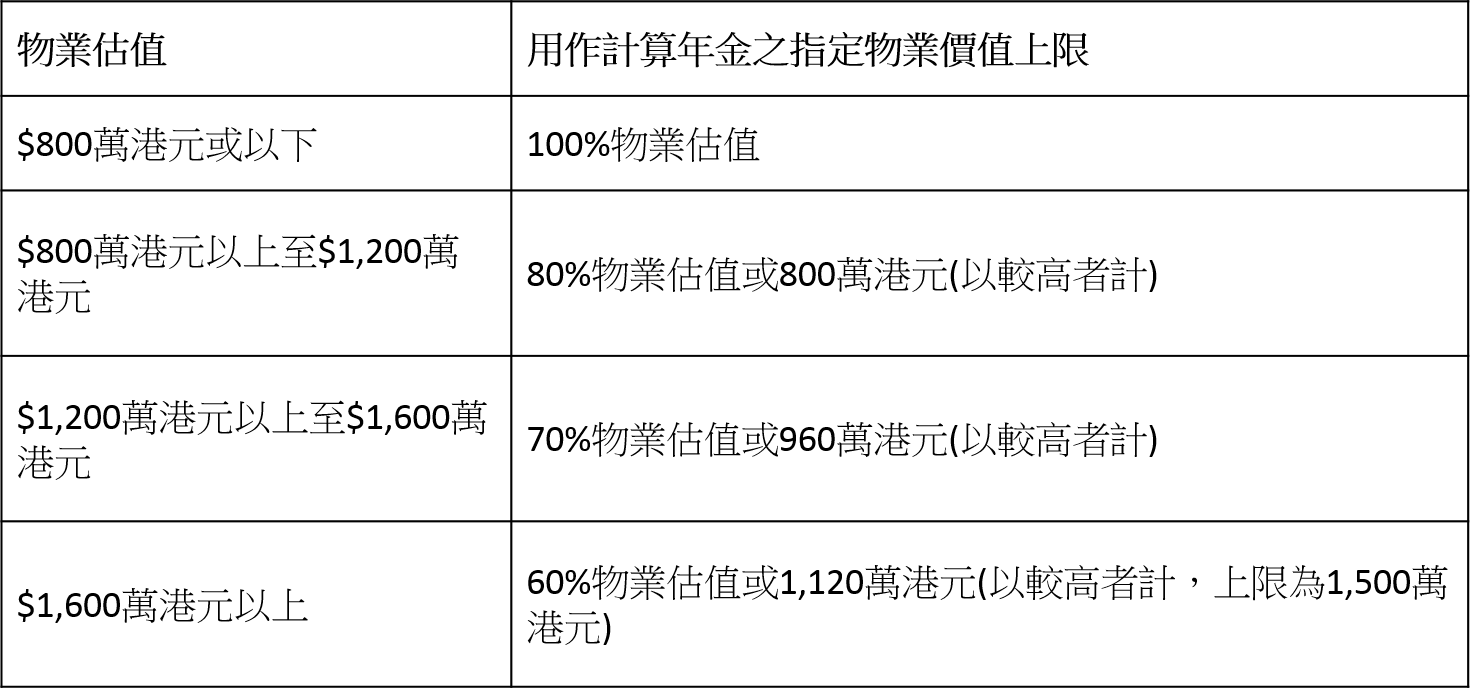

物业如何估算?

申请逆按揭需要为物业进行估算,如果物业估值为800万元或以下,物业价值上限为100%物业估值。如果为800万至1200万,为80%物业估值或800万元(以较高者计算),1,200万元以上至1,600万元的物业以70%物业估值或960万元(以较高者计算)。如果属于1,600万元以上的物业,会以60%物业估值或1,120万元计算,(以较高者计算,上限为1,500万元)。

有什么开支?

申请人主要涉及支付按揭保费,按揭保费分为(一)基本按揭保费:为指定物业价值的1.96%,分7期,由第4年至第10年每年支付,每期费用为指定物业价值的0.28%;(二)每月按揭保费:根据安老按揭贷款的总结欠,以年利率1.25%计算,按月支付。其余涉及法律费用、手续费及验楼报告等开支。

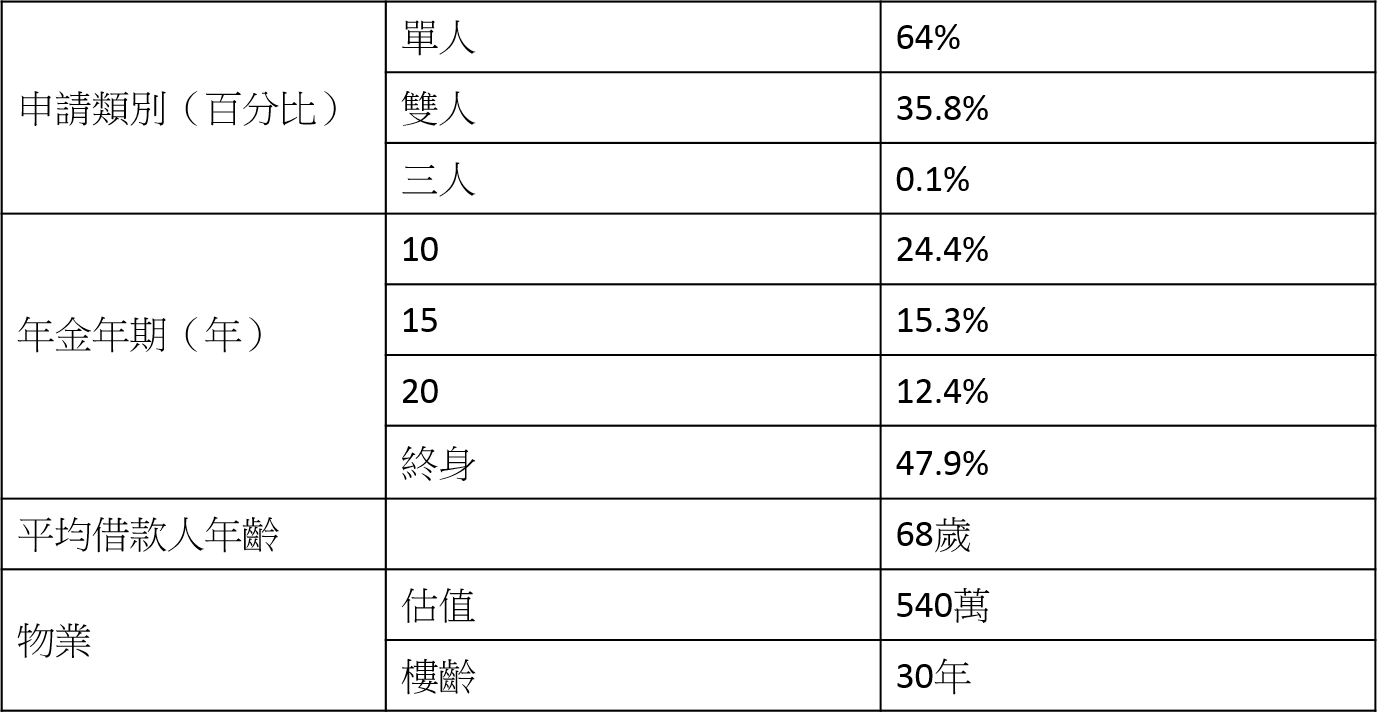

【安老按揭小数据】

截至2019年11月底,安老按揭申请宗数有3,745宗,其中单人申请类别占64%,远抛离双人申请的35.8%及三人申请的0.1%。年金年期方面,申请终身年期的人士最多达47.9%,抛离第二位的10年期。安老按揭的平均借款人年龄为68岁,物业估值为540万,平均物业楼龄为30年。

买楼上车不但能节省租楼开支,更能制造退休长粮,为业主提供长远的保障。