近月武汉肺炎袭港,不少抽中2019新居屋人士担心经济下行导致手上饭碗不保,除了居屋王冠德苑销情理想外,其余新居屋销情一般,近日更有网民在论坛中透露考虑放弃新居屋拣楼,引起极大回响,有网民觉得应狠痛放弃,但有人认为难得抽中好签应坚持置业。应否放弃拣楼机会,可考虑以下三大因素。

考虑(一):摊长按揭供款期

抽中新居屋的人士担心日后可能出现扣减人工甚至失业的情况,忧虑难以供款。然而,由于房委会为新居屋提供30年的担保期,银行对新居屋的按揭较为宽容,一般能成功申请长达25年的供款期。供款期愈长,每月的供款额便会减少,即使工作状况有风险但仍能相对安心。以楼价为500万的单位为例,如承造九成按揭及实际按息2.5%,如果按揭还款期为15年,每月总还款额要达到约31,000元,但如果摊长至25年,每月总还款额便降至约21,000元,两者相差约10,000元。

按揭供款年期与每月总还款额的变化(500万楼价):

*以上例子只供参考,一切以实际申请情况为准

*以上例子只供参考,一切以实际申请情况为准

考虑(二):自住楼唔怕买

政府居屋政策原意是帮助市民安居乐业,因此新居屋楼价有折让,不宜轻易错失机会。现时新居屋以市价五六折发售,单位最便宜只需百余万便可入场,月供只需数千元,仍比一般私楼容易供款。如果本身有置业需要,例如与家人现正租住单位,或者需要成家立室,既然已有置业需求,便不宜轻易放弃买入折让单位的机会。

考虑(三):有机会下次难过资产审查

白表申请人要注意,每次申请居屋均需要通过资产审查,如果家庭人数为一人,家庭每月总入息限额为29,000元,家庭总资产净值限额为1,005,000元。如果二人或以上家庭,家庭每月总入息限额刚为58,000元,家庭总资产净值限额为2,010,000元。所以今次放弃拣楼,除了下次未必会被幸运抽中之外,亦未必能通过资产审查。

基于以上三大原因,新居屋拣楼人士不宜轻易错失机会。不过,置业始终属于人生大事,在决定应否上车前,大家必须考虑自己的财务状况,避免日后出现挞订或遇上无法供款的难题。

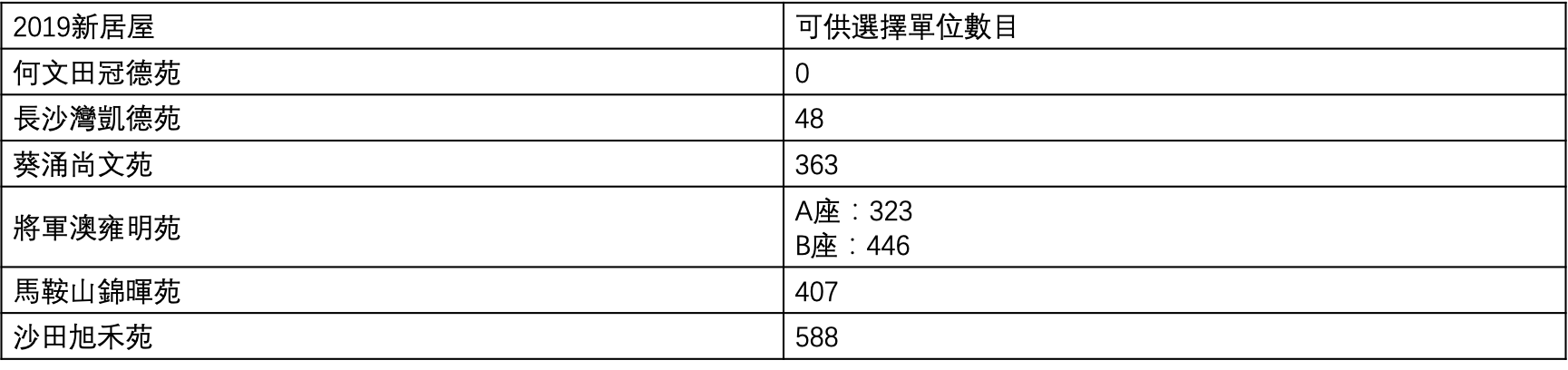

【资料包】2019新居屋可供选择单位实况

截至今年一月底,现时2019新居屋除了何文田冠德苑已经全数沽清外,其余五个屋苑尚有共2,175个单位供应,其中以将军澳雍明苑单位数目最多: