19岁刚刚投身社会,不用供楼也不用供养父母,如何趁年轻没有经济负担时好好部署,快人一步上车?一起看看今集主角林先生的个案!

个案简介

主角:林先生(19岁)

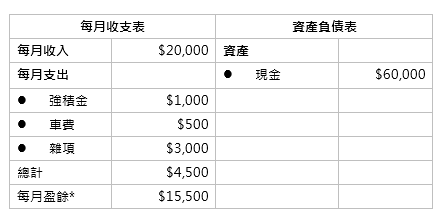

职业:厨师

月入:2万元

理财目标:想用手头现金创造被动收入,以应付或减轻日常开支,最终达到财务自由,长远则希望在葵青区置业。

*每月储蓄约1.4万元

林先生的个人目标是拥有被动稳定收入以达致财务自由,和加强储蓄能力为日后置业作准备。其实他现时的每月开支只占收入约20%,基于他刚投身社会,家庭负担不重,余下的80%收入可以全面用作储蓄及增值。

现时林先生只是欠缺一幅清晰的储蓄目标蓝图,为将来订立更周详的理财大计。关于未来,林先生须慎重考虑将来的个人事业发展,及有否需要配合个人事业发展而动用到储蓄去进修,以达致自我增值。若有进修增值的需要,便必须在个人储备中预留足够金额。

至于置业上车,实在无法预测未来的楼市状况,以及政府和相关机构对置业人士的要求及配套。有见及此,建议林先生先在没有太大家庭及经济负担时尽量提升个人资产能力,当个人资产达到约120万元的目标储蓄时,按当时的个人收入及楼市状况作出平衡,来考虑自己能否负担供楼及杂项开支这置业重担。

对于首次置业的年轻人来说,储备足够的资产作首期之用固然重要,但请不要忽略供楼按揭是长远的经济负担,务必在置业前深思熟虑自己的生活状况和可承受能力,才签署任何和置业相关的承诺文件。

以450万元的一房单位作说明

以现时购入450万元的物业,及支付15%首期的标准来说,在首期方面尚可在7年后达标。但银行在批核按揭时,要求按揭申请者的个人每月总收入需达到42,000元或以上才符合标准。现时林先生的每月收入是20,000元,要在7年后提升至42,000元,即个人收入需每年平均提升12%才能达标,因此在默默储蓄首期之余,也必须大大提升个人工作能力及开源以增加收入,例如尽量发挥过人之处提升收入或附加兼职等额外收入!

购入450万元单位的首期预算

- 楼价:450万元

- 首期:67.5万元(楼价的15%)

- 地产代理佣金:4.5万元

- 印花税:13.5万元

- 楼价外置业支出:85.5万元

按揭供款预算

- 按揭金额:382.5万元

- 还款年期:30年

- 按揭利率:5%(预算7年后低幅度的加息情况)

- 每月供款:20,535元(预算7年后林先生的每月收入必须达至每月4.2万元或以上,才可通过现时银行批核按揭贷款的入息要求)

如何储蓄足够首期

因工作关系,林先生不能随时捕捉投资机遇。因此,建议他在选择投资方案作储蓄增值时,必须先第一考虑储蓄计划对现金流的弹性,第二是个人能承受的投资风险和经验,第三才是投资回报,当然储蓄年期的长短需要因应理财目标而厘定。不要盲目跟风及胡乱投资在自己不太了解的高风险投资产品上,结果往往是本末倒置、得不偿失!

至于林先生现时手持的6万元现金,应先作个人的现金流储备。投资方面,相信波幅偏低的每月派息的股债混合基金会是其中较合适的选择。建议林先生可每月12,000元定额供款投资在一些每月派息的美元高收益债券基金,储蓄期为7年。以现时每年平均回报为6厘,因储蓄的弹性高及每月收息,7年后应可储蓄资产约125万元作置业首期。

坦白说现时香港楼价高企,甚至屡创新高,林先生在未来的日子要多留意自己心仪单位所在地区的楼市走势,以在日后楼市波动及出现回落迹象时能好好把握机会购置心仪单位。

如果策划60岁退休

以林先生现时的每月开支为蓝本,他的基本开支约为每月3,500元,以20年平均消费物价指数作假设,平均通胀率为每年2.5厘,在40年后,现时的3,500元便相等于当时约9,400元的开支,假设退休后需应付35年的生活开支,即合共退休预算约为395万元(未包括通胀)。

若考虑到退休后的生活开支预算,林先生可选择一些提供固定回报的年金计划,假设一个月供2,000元、20年期(合共储蓄本金48万元)的终身年金计划,以每年派息率4.5厘预算,由60岁开始每年可提取约14.6万元直至100岁终身;或在60岁时一次过提取211万元作退休基本生活费之用。当然定期的理财策划检讨是不可或缺的,林先生必须因应个人生活改变而作出调整,来配合个人的退休规划。他亦可联络专业的理财顾问为个人的