有楼又有长俸,退休后基本的生活保障理应无需担心。不过10年后长俸还追得上通胀的幅度吗? 要保持退休前的生活水平绝非易事。想退休后继续创造被动收入有何办法?一起看看理财顾问的建议!

个案简介

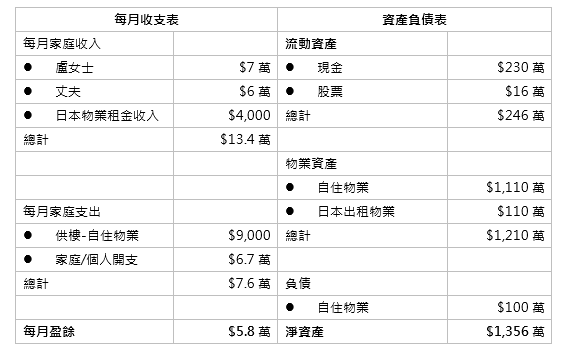

主角:卢先(50岁)及 卢太(48岁)

职业:教师及公务员

家庭月入:13万元

财务状况:

(1)家庭整体状况:卢女士 – 48岁,长俸制公务员,准备60岁退休;丈夫 – 50岁,强积金制教师,准备53岁时转为半职(入息减半)及60岁退休;女儿 – 17岁,准备往英国留学3年,教育基金已准备就绪;除自住物业,尚有一日本楼作投资之用,每月租金收入4,000元。

(2)卢女士预计60岁时能取得一笔过400万元的退休金,其后每月有2万元长俸收入(每年会跟随公务员薪筹调整机制作出调整),丈夫强积金户口现有约50万元;

理财目标: 60岁退休,希望为退休制造每月3万元之被动收入,维持现有生活水平。

注:自住物业尚余9年按揭

卢女士的个案有以下的考虑:

(1)丈夫3年后转半职,每月盈余将减少3万元,虽然仍有近3万元的盈余,但作任何较长线的规划时,都不能忽视这考虑因素;

(2)以被动收入模式退休,即是以资产增值/收息的部分作生活费,并不需要提取退休金,所以需较多的退休储备。除了传统的买楼收租,收息/租股或基金,他们也可以考虑于组合内加入年金,以令组合更多元化、更能抵御不同经济周期的不稳定性!

因此有以下建议:

(1)由于丈夫快要半职,女儿也快出国,资金需有一定的流通性,所以可将现有现金分为两部分投放:首先要预留6个月的支出作现金储备以防万一(约45万元),余下的185万元可连同现有股票(合共200万元),投放在收息/租股或基金,这可维持一定的资产流动性,但由于额度不少,请和投资顾问多沟通,订下攻守皆备的组合方案;

(2)丈夫未半职前,可这样处理每月盈余:15,000元投放在“月供年金”,供款期可选10年,15,000元投放在“月供股票/基金”,余下28,000元可先放在银行户口等待投资良机;

(3)在丈夫半职后,“月供股票/基金”部分因盈余降低或需暂停,但可继续“月供年金”部分,其时存放在银行户口的每月盈余约有13,000元;

(4)当丈夫60岁退休时(即10年后),虽然盈余将进一步降低,但由于卢女士仍未退休,大可保持投资组合,以她的入息支付生活费;

(5)整笔“月供股票/基金”在12年后(即卢女士退休时)料可滚存至650万元(假设平均年回报8%),存放在银行户口的现金约有210万元,其时丈夫的强积金结余约有130万元(假设平均年回报5%),连同卢女士的400万元退休金,共有流动资金1,390万元,料可提供每月约23,000元的被动收入(假设退休后,扣减通胀后投资/增值回报2%);“月供年金”方面,可提供每月约11,000元的收入,即被动收入合共34,000元。

想部署退休? 按此向客服专员了解更多!

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。