一人独力储钱上车固然吃力,若果有另一半一起分担,夹份买楼,上车之路便轻松得多。今次主角Linda亦一样,计划与男友先储钱上车再结婚,希望早日觅得安乐蜗:

个案简介

主角:Linda(26岁)及其男友(29岁)

职业:客户服务主任 & 技术人员

月入:$2.4万 & $2.5万

理财目标:

- 在短期内置业(居屋或私楼)

- 上车后10年内再次购买物业作收租用途

- 每年去一次旅行

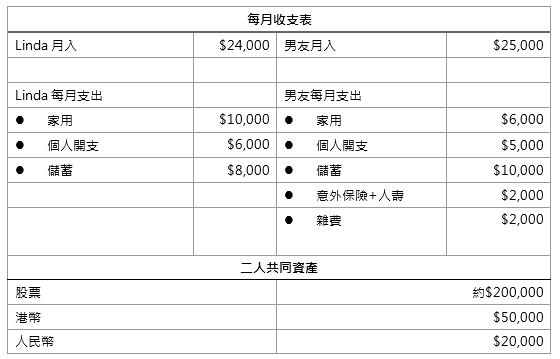

财务状况一览

Linda的目标是在短期内置业上车,根据现时的状况分析,相信未能短期内上车的因素有两大重点:

- 未有足够的首期储备;

- 银行对楼宇业主申请按揭贷款的入职要求!

若Linda真的想尽快置业,必须跟时间竞赛,用最短的时间储够目标价格物业的首期!以现时你们二人能承受的供款能力及平衡个人开支的情况下预算,建议Linda可考虑购入450万或以下的楼宇。当然以现时的楼宇价格定位,450万或以下的物业的选择实在可是寥寥可数。

450万元或以下的置业选择

现时450万元或以下的楼宇选择可考虑以下两大市场供应:

(一) 香港房屋协会推出之新建居屋,是市价七折,虽然用白表来申请命中的机会率并不高,但成功购置合适单位的业主也比比皆是。而政府亦正积极回应市民上车诉求,陆续推出新建居屋,相信日后供应会逐渐增加。

(二) 地产发展商推出的首次置业计划,专为上车人士作出税务及楼宇价格优惠,相信此安排也能让渴求上车的Linda提供多一个合适的置业选择。只要Linda能好好把握机会和储够首期,相信上车之日指日可待!

如何储蓄足够首期

购置约450万元的上车盘,以Linda你们现时的经济和资产状况,最少需要三年才可储蓄到约90万元作置业首期储备。根据你们二人现时收入开支,可预算现时每月可储蓄约$18,000。但基于考虑到在储蓄期内需要平衡生活质素,保留每年旅游开支,所以先调低你们现时每月可储蓄本金为$16,000。

股票市场风高浪急

有见于近期股票市场过于风高浪急和暗涌不断的高波幅周期下,并不建议Linda你们现时将储蓄再投资在股票市场中,至于何时可再入市或如何投资才适合你们,相信要跟你们作出详细的个人风险评估分析才能给予建议。但单纯在三年内$16,000的每月储蓄加上现时的投资及现金储备,便可预计到三年后合共可储蓄资产约 $90万元作置业首期。此建议是建基于Linda你们实际的经济状况作分析,若果你们的经济状况在数年内跃进空间和香港楼市有突发性的事件发生,那现时的假设便需要调整!

450万元单位的首期预算

楼价:$450万元

首期:$67.5万元 (楼价的15%) =A

地产代理佣金:$4.5万元 =B

印花税:$13.5万元=C

置业支出总额:(A+B+C) = $85.5万元

按揭供款的预算安排

按揭金额:$382.5万元

还款年期:30年

按揭利率:4% (预算3年后低幅度的加息情况下)

每月供款:$18,265 (预算3年后二人总收入必须达至月入$5.2万元或以上才可通过银行批核按揭贷款入息要求)

考虑再置业作收租之用

相信Linda必须循序渐进先购入自住需要的物业。之后便需要适应供楼开支的财务改变,同时在未来的日子,例如:物业装修、家居电器购置、婚礼的安排、新生命的降临各种也是需要作出较大开支的安排!

至于10年后能否再置业作收租之用,也必须建基于当时香港楼市的供应及价格变化、你们二人当时的资产负担能力及政府的政策措施作分析,似乎以现时的实质状况来考虑实在是言之过早!但有一颗为将来退休作预算的准备的想法是值得欣赏的。

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。