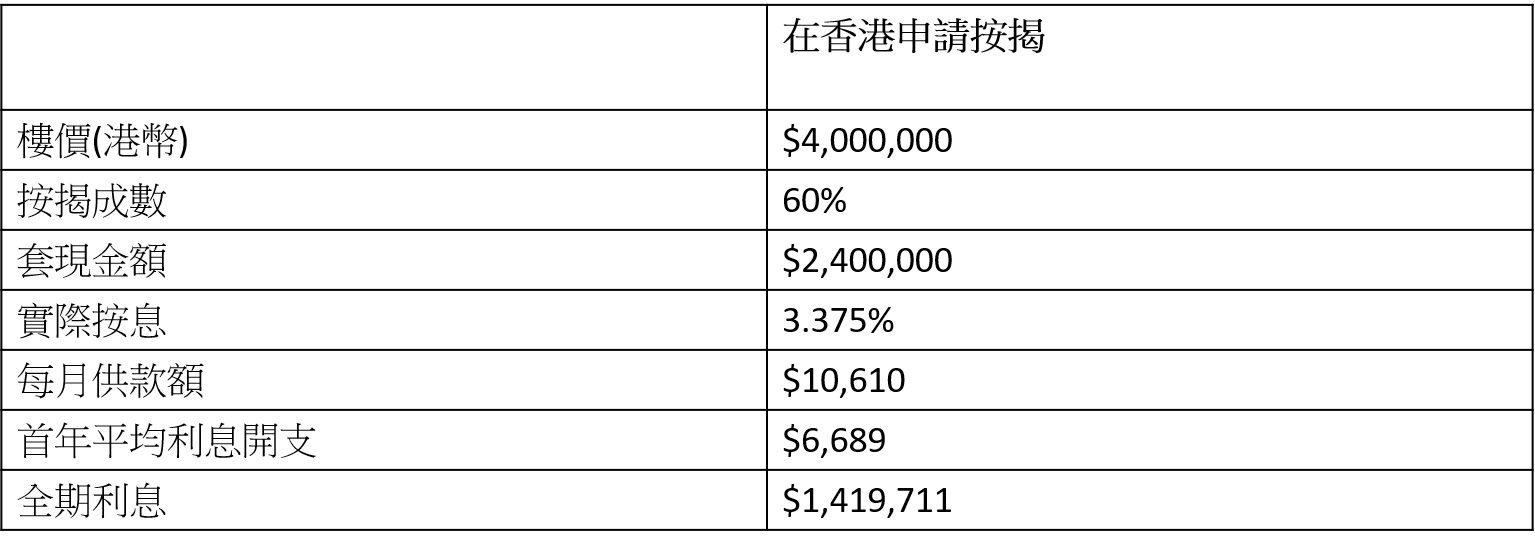

现时有多间香港银行为港人提供内地物业按揭服务,除了申请方便,最大卖点是利率比内地便宜一截。现时在国内申请按揭,实际按息高达6%,但在香港银行做国内物业的按揭,利率一般只需P-2%至P-1.5%不等,假设P为5.375%,实际按息低至3.375%。按揭成数方面,一般楼价1,000万以下的物业最高可承造60%(最高贷款额为500万),1,000万物业以上可承造50%,供款年期最长可承造30年。假设物业现时楼价为400万,承造6成按揭可套现240万,首年每月平均利息开支约6,689多元,大概比国内按揭便宜数千元。

*以上资料只供参考

*以上资料只供参考

2.哪些国内物业可在港申请按揭?

香港银行承造内地按揭的物业类型包括住宅、商住两用房、公寓及写字楼等,住宅中包括一手及二手物业,惟一手物业覆蓋的区域较少,二手则较多,覆蓋广州、中山、北京及上海等一、二线城市。由于每间银行的覆蓋区域及物业各有不同,在申请按揭前,可先向银行或按揭转介公司查询物业是否符合申请资格。

3.按揭审批及放款时间要多久?

按揭审批时间约为两星期,由申请至放款一般需时1至个半月。

4.要提交什么文件?

在香港申请内地物业的按揭贷款与香港物业一样,除了要提供香港居民身份证、回乡证、最近3个月出粮的银行月结单、出粮证明文件及香港住址证明。

5.是否需要回内地处理?

申请客户需回内地1次,办理抵押登记及法律文件,但前期手续仍可在香港处理。

6.是否要用人仔供款?

按揭会以一次性由人民币换算成港币计算,其后申请人便以港币向本地银行供款,减低汇价风险。

在香港银行申请内地按揭同时节省交通时间及按揭利息支出,方便大家把手上的物业套尽现金。