按揭保险保费支付方法有三种,第一种是一次过缴付,第二种则是逐年缴付,第三种是向银行加借,并一次过缴付保费。相信不少供楼人士,都未必清楚三种保费支付的分别之处,因此今次会同大家分析,三种支付方式的分别。

按保的收费

不论是一次性支付或是每年支付,按揭成数愈高以及供款年期愈长,按揭保的收费都会愈高。详细的保费比率,与供款年期和按揭成数关系,可以到按揭证券公司的网站浏览。同时买家要留意,保费比率分为四种,表一、表二为原有按保计划收费表,可造高成数按揭的楼价上限为600万元,表三、表四则为新按保计划收费表,可造高成数按揭的楼价上限为1,000万元。

一次性支付提供赎按退保费

先讨论一次过支付按保费的特性,当支付保费后,如3年内赎按,可以退还部分保费。首年内赎按可退还40%保费;第二年内可退还25%保费; 第3年内可退还15%保费。至于3年后赎按则再没有保费退回。

例如800万物业,没有按揭负担的首置买家以申请最高9成按揭,

供款期为30,利率为浮息下,保费为银行贷款的5%。即为800万楼价9成720万,之5%,36万元。如在首年内赎按,即由9成按揭降为没有按保下最高的6成按揭,可退还40%保费,即是14.4万元,第二年内为9万元,第三年内为5.4万元。实际保费分别为21.6万元、27万元及30.6万元。

向银行加借再一次性支付

向银行加借再一次性支付,即是将保费加入按揭贷款中,并摊分成按揭年期还款。例如,按揭贷款为30年,则是将保费亦摊分为30年还款。不过,银行亦会计入利息,总保费会较高。

例如,800万物业,9成按揭,供款30年,年利率为2.25厘下,向银行加借保费,每月供款增加$1,377,全期总利息则增加约13.5万元。

逐年支付保费

至于逐年缴付保费,首年的保费会较高,及后每年保费会相等,并一直到将按保提供的额外贷款完全偿还为止。例如,银行原借楼价800万的6成,按保另外增加3成,业主如每年续保则要续至贷款减至原楼价800万的6成至480万元。以30年按揭,年利率2.25理计算,需要13至14年。

如何选择缴付方式?

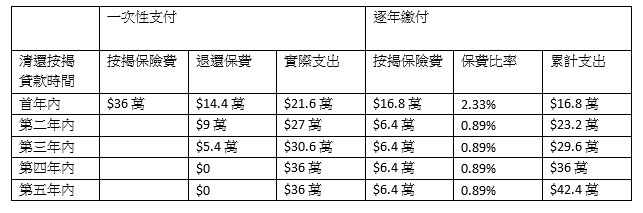

选择那一种付款方法,视乎业主会否于短时间内赎按。假设楼价为800万元,9成按揭, 还 款期为30年, 一次支付的按揭保费为额外3成贷款的5%。而每年缴付, 首年为额外3成贷款的2.33%,往后续保则为0.89%。

如图所示,若业主在在4年内归还按保的额外贷款,那逐年缴付的累计支出会比一次过缴付。 但若业主打算供款超过4年,选择一次付清保费会较为合适。不过,要留意一般银行会有提早还款的罚息期,如首年还款需要支付额外费用,以及交回现金回赠。