到了报税的时间,知道大家都希望尽量减少税报开支,因此对于业主来说,更要知道有两个重要的物业利息支出是可以用来扣税。分别是业主的自住物业相关的利息支出,另一个是用来收租的物业,相关利息支出亦可以用来扣税。

居所贷款利息扣税额延长至20个课税年度

若业主是以按揭方式买入物业,每个月供款中的利息部份,皆可在计算个人入息课税时扣除,而每年上限为10万元,最多扣减的课税年度为20年。不过,要留意是20年是由业主自己选拣,并一定连续20年,亦不代表一买物业就要使用相关扣税额,业主可以在应缴较多年的年度使用。不过,业主要留意,按揭利息一开始是最高,之后就愈来愈低,因此在一开始便使用,可以得到最多的免税额。

至于有关10万元利息支出上限,以目前2.5厘息计算,30年还款期,以首年利息计算,贷款额约为407万元,则可完全使用10万元的利息支出。如超过407万元,多出的利息则不会获得扣除。

收租物业贷款利息扣除

收租物业贷款利息扣除则不设有年期限制,而可扣除金额则不得超过每一出租物业的应评税净值,同时要留意非出租期间的利息支出,则不获得扣除。

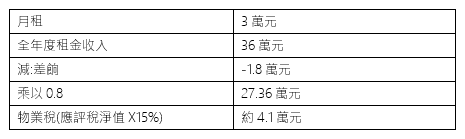

例子,一个物业月租3万元,假设一年全年都租出,一年的差饷1.8万元,应评税净值为3万X12=36万元,减去1.8万元,再乘以0.8,27.36万元。以物业税15%计算,应缴税款约4.1万元。但要留意,使用物业税方式申报,则不能使用到出租物业的利息支出扣减。

只有选择个人入息课税才可扣减利息

因此除了以物业税方式申报外,业主亦可以将租金的应评税净值纳入至个人入息课税报上,同时加上个人基本免税额,以及其他免税扣除,包括可填上按揭利息的扣除,而且税率是累进制,对于个人收入不是太高的人士,税款负担会大幅降低。

以上述例子,物业的应评税净值为27.36万元,减去业主的基本免税额13.2万元,并再减去该年5万元利息开支,应课税下降至9.16万元,应缴税为3496元,远低于4.1万元。

业主如想比较物业税以及个人入息课税那个计法会交更少税,在报税时只要在出租物业报表上,在“选择个人入息评税”项目上加上剔号,并填上课税年度间所付利息就可以。不过,业主要要留意香港的课税年度是一年的4月1日至第二年的3月31日。若物业是去年8月租出,租金及利息计算的月份是由8月至今年3月底,共8个月。同时要留意,没有租出物业的月份,相关按揭利息不能在个人入息课税上扣除。

扣税利息不包括加按

过去业主可能会将物业加按,贷款由300万元增至400万元。不过,在申报物业按揭利息开支时,只能按购入单位时的按揭贷款计算,因此而上述加按的例子,新按揭所能扣除的利息只能是新利息开支的4分之3。