新按保计划重建换楼链,但到底过去几年积存的换楼需求有多大?可以试从2014年至2016年的买卖注册量推算,因为香港政府为打击炒楼,如买楼后三年内出售物业,要支付额外印花税(SSD),因此一般买家都会最少持货三年,才考虑出售物业。而最近能避免支付SSD的换楼买家,要数到2016年10月或以前买入的业主。

2014年至2016年约8万潜在换楼客

翻查土地注册处记录,2014年至2016年10月的楼宇买卖合约数目合共206,961宗,当中楼价介乎楼价500万元或以下,有81,892宗,占整体成交40%。选择以500万元或以下物业作为新按揭换楼的潜在客户,是由于在2014年至2016年间,当时香港的平均呎价介乎1万元至1.15万元,大约买到400多呎的单位,单位不算大,日后有换楼的需要。

而在过去三年间,香港楼平稳向上下,在金管局收紧按揭,600万至1,000万物业最多只能承造6成按揭,令到该批经按保,用高成数上车业主,即使将持有物业卖出,所套现的资金,大多不足以支付600万以上单位的首期,难以换楼下,只能继续住细单位,有关换楼需求被压抑。

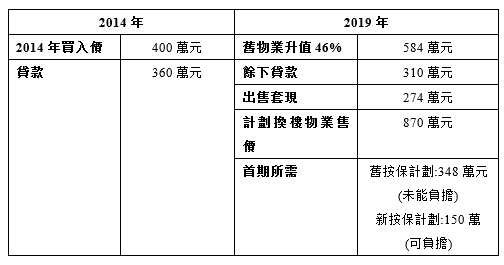

例如在2014年以400万元于港岛买入一个单位,当时港岛的平均呎价为1.2万元,单位面积约333呎。

经过多年的升值,2019年第三季港岛的平均呎价为1.75万元,升值约46%。由此计算该物业升值至584万元。若买家当时以9成按揭上车,贷款360万元,经过5年的还款,余下310万贷款。将物业出售后,可套现584万-310万=273万元。参考,今年第三季港岛400至600呎的平均呎价为1.73万元,若想买入一个500呎的单位换楼,约需要870万元。

以旧按保计划下,870万元的物业能不能申请按保,只可向银行借贷最多6成按揭,买家要支付楼价4成作为首期,以870万元物业计算,所需首期为348万元。而买家所套现的274万元并不足以支付。

新按保下换楼较易

上述个案,在新按保下,870万元的物业,可经按保最多可借720万元,买家所需首期减少至150万元,以买家所套现的274万元计算,可满足最低首期要求以及其他买楼开支。

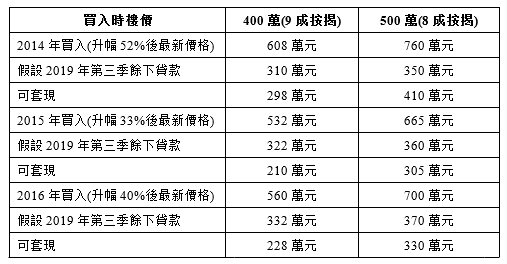

根据差饷物业估价署资料,今年第三季,全港430呎以下物业,平均呎价为15,338元。相对于2014年、2015年及2016年分别上升约52%、33%及40%。以当年500万元物业计算,现时平均价格约760万元、665万元以及700万元,若当年承造8成按揭,不计当中的还款额,最少可套现360万元、265万元及300万元。所套现的金额,可经新按保,应付1,000万楼盘的2成首期。

因此,刚过SSD限制买家,亦能套现足够现金换楼,经按保支付1000万元或以下物业的2成首期以及其他开支。不过,最终情况仍要考虑买家相关物业升值情况,实际套现金额,以及业主的收入能否达标。以上例子,只是考量楼价的平均升值以及现时平均呎价推算。

不同物业套现金额

注:余下贷款额的推断基于假设利率为2厘,还款期30年