负利率或成新常态

环球经济放缓风险升温,今年以来已有超过20个国家进行减息,低息环境预料将会持续一段时间。此外,全球负利率问题越趋显著,今年内日本、德国和法国国债孳息率持续陷入负利率,即央行对商业银行存放于央行的准备金收取利息,希望刺激资金回流银行体系。面对负利率的商业银行亦开始透过不同方式把有关成本转介给存款客户,例如对超过某一存款金额的帐户收取“帐户管理费”,变相鼓励大家把资金转投其他资产,如债券、股票及房地产等。

银行存款利率追不上通胀

反映本港通胀率的消费物价指数于今年8月份升至40个月新高,年比增长为3.5%,国际经济调查机构FocusEconomics预期2019及2020年本港全年平均通胀率分别为2.5%及2.3%。

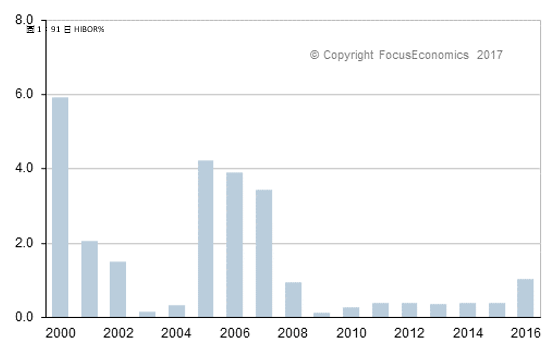

自2008年起本港银行利率一直处于极低水平(图1),而根据10月2日的资料显示,本港最高1年银行定存息率只有约2.4%,虽然部份银行推出接近5厘高息推广优惠,但必需存入新资金,而存款期只有1个月,1个月后客户未必可继续以高息续期。现时存款息率勉强追上通胀,但未来若美国进一步减息,本港息率有机会跟随下调,若通胀率维持现有水平,银行存款购买力将会被削减。

资料来源:政府统计处并由FocusEconomics计算

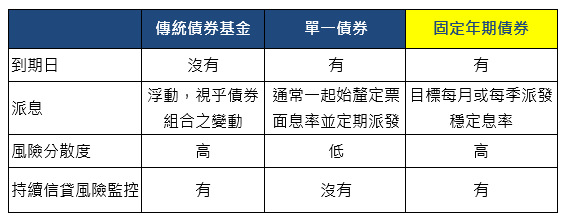

固定年期债券基金

面对低息环境,投资者倾向寻求另类收益对冲通胀,但同时追求产品安全性及收益确定性,于是一些固定年期债券基金便衍生而出,多家资产管理公司纷纷推出相关产品,包括汇丰环球投资管理、恒生投资管理、东亚联丰投资及景顺投资管理,市场反应十分热烈。固定年期债券基金的最大优势是可集单一债券及传统债券基金的优点,并同时弥补它们的不足,下表可简单综合了三类定息产品的主要分别。

这类基金的年期一般约两至三年,每月或每季派息,息率视乎组合中高收益债券的占比,近期市场上推出了两只固定年期基金,一只2.5年投资期,投资评级债券比重较多,年息约3.6%,另一只3.5年投资期,投资评级债及高收益债各占组合约一半比重,年息约4.1厘。只要组合内的债券没有出现违约,投资者便可于基金到期日取回投资本金,投资者可参考有关管理团队的往绩及投资风格,及根据基金组合内的债券评级以评估违约风险。

马翠儿 CFA

美联资产管理有限公司产品管理及策略部董事

证监会持牌代表:牌照号码AUI050

本文章并不构成对任何人士提出任何交易的招揽、邀请或建议。文章内容纯属笔者个人意见,所有内容资料只供参考。基金价格可跌可升,过去表现并不代表将来表现。