疫情在环球持续,多国要封城下,环球经济今年必定会受到好大打击,劳工及福利局长罗致光亦表示,香港失业率至少会升到4至5%。份工“靠唔住”下,多了人考虑增加被动收入。加上面对全球放水,而为财富保值,更需要了解有那些财富保本工具以及可以如何组合。

增加被动收入方法

不少中年人士,可能储有一定的财富,本身亦有一份收入不错的工。不过,当经济环境转差下,公司裁员时可能就会先针对较高薪的员工。为防不幸被裁,要靠储蓄度日,其实可以好好运用现有财富,投资不同资产,创造被动收入。

买楼收租穏定回报

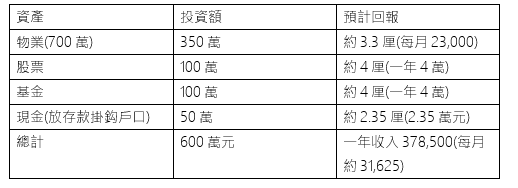

以一个拥有600万财富的家庭为例,如果只是放于银行,低息环境下回报可说是零,加上全球放水可能会引致高通胀,令到现金贬值,所并不化算。投资工具方面,可通过物业、股票及基金三者的配合,平衡风险下创造穏定的被动收入。

首先,由于拥有600万资产,可以考虑买入一个约700万的单位,由于是打算用于出租,最多只能做5成按揭,因此要准备350万元首期。建议由于打算收租用,可以直接买入连租约单位,一买入即收租,不用等待单位放租时要另外出资供楼,以及支付租楼的经纪佣金。

以3.3厘回报计算700万物业,每月可得约23,000元租金收入。每月供款方面,还款期25年计,2.35%利率计划,每月约15,400元。减去供款,每月可得

7,600元。同时业主可在报税时,取得利息支付的扣税额,以减少税项支出。

相对于股票及基金,尤其是现时上落过千点的股市,楼价波动较低,租金收入亦可以每月固定取得。

股票可每月供款 分注买入

虽然股票波动大,风险看似较高。但是股票相较物业的一大优势是可以分注买入,不用买楼般需要一次过支付大笔资金。因此,在跌市时,反而会适合投资者分注买入,或使用月供股票计划每月买入部份股份。

不过,要股票每月提供稳定现金流可能要花点心思,如想每月取得现金,建议可选择能够穏定派息的股份,同时大部份股份可能是一年派息一次或两次,因此要做到每月派息需要买入不同派息时间的股份。

例如港灯主要在4月派息,香港电讯5月派息,恒生银行在6月派息,这样投资三间公司便可在4至6月每月取得利息。要做到12个月,月月有息收,就要靠自己找出约6至8门公司投资,部份公司一年会派中期息及末期息,所以不需要选足12间公司。

以现时追踪恒指的盈富基金为例,每年息率约4厘。投资100万元,可取得4万元。

基金留意管理费

相对于股票只能买入一只股份,买入一只基金可以投资一个主题的股份,例如科技基金就会有一系列的科技股,另外亦可买入一些高息的债券基金,相关高息债是难以在零售市场买入,因此基金好处是可以投资全球不同的公司及债券。

同时,可以通过转换不同基金,增加派息的频率,因为每只基金的派息时间都不同,情况就上述找出不同派息时间的股票。不过,可能要花较多时间转换,同时要留意基金会收取管理费,因此最好选择管理费较低的基金。

另外,还可以考虑买入延期年金,一来可以扣税,二来亦为日后退休多一份稳定收入。

最后是预留一笔现金,可能是现时所住物业未来12个月的供款额,以防失业时没有钱供楼。

例子 持有600万财富分布