楼价上升,是供楼业主的转按好时光,只要大家的按揭已过罚息期,就可以透过转按悭息兼赚番一笔现金回赠。《东网》就准备好转按或加按的小贴士同大家分享。

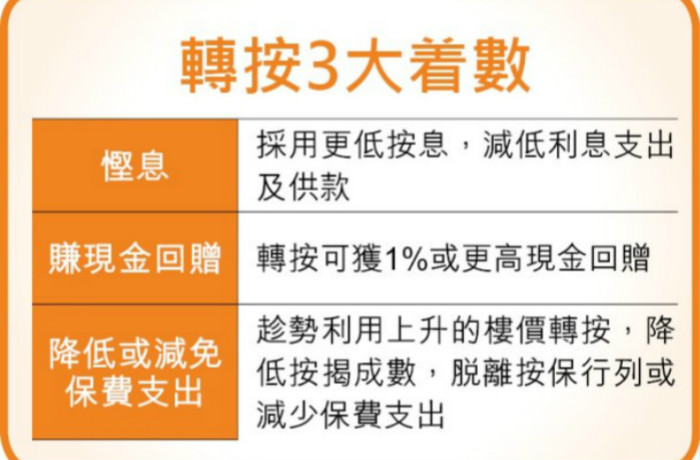

●转按有3大好处

近年银行频频减按息,不少供楼业主仍沿用两年或之前的按揭利率,即是拆息(H)加1.7厘或以上,若现时转按至大型银行的H加1.4厘,第1大好处就是减少供款,随时可以悭息0.3厘或以上,以余下25年供款期计,每100万元每月可悭146元。

第2大好处是现时银行普遍为按揭提供1%现金回赠,假设供余300万元贷款额,转按后有3万元现金袋袋平安,值得留意的是,如果银行提供高于1%现金回赠,整笔回赠金额就要计入贷款额,可能会影响供款与收入比率要求。

第3大好处就是按揭保险客户可乘势减少支付保费。由于转按时以最新的楼价计算按揭成数,楼价上升期间,业主转按时的新按揭成数,将会因楼价上升而相对下降,若跌至60%或以下,就毋须再交保费。

●记得重新计算成数及财务比率

金管局近年积极收紧按揭政策,业主转按时亦需要跟随最新的按揭标准,据现时首项自用物业按揭要求,即按揭成数上限为6成,使用按揭保险计划则可借8成,而供款与收入比率上限为5成,在按息升3厘的压力测试下则为6成。

尽管已过罚息期的转按客受惠过去1年楼价水涨船高,根据余下的贷款额,鲜有未能符合要求,但如果有意加按人士,就要认真重新计数,财务和还款能力是否可以符合加按的要求。

●加按所得贷款不能买其他物业

近期股市气氛向好,业主如果加按套现,银行往往会问及贷款用途,往往离不开投资或消费,但有意加按的业主要留意,加按所得贷款不可用于支付其他物业的首期,所以若向银行表明加按“一拆二”,将影响加按贷款批核。

资料来源:东网on.cc