2019年的香港楼市,被中美贸易战和社会事件两座大山压得有点疲惫。

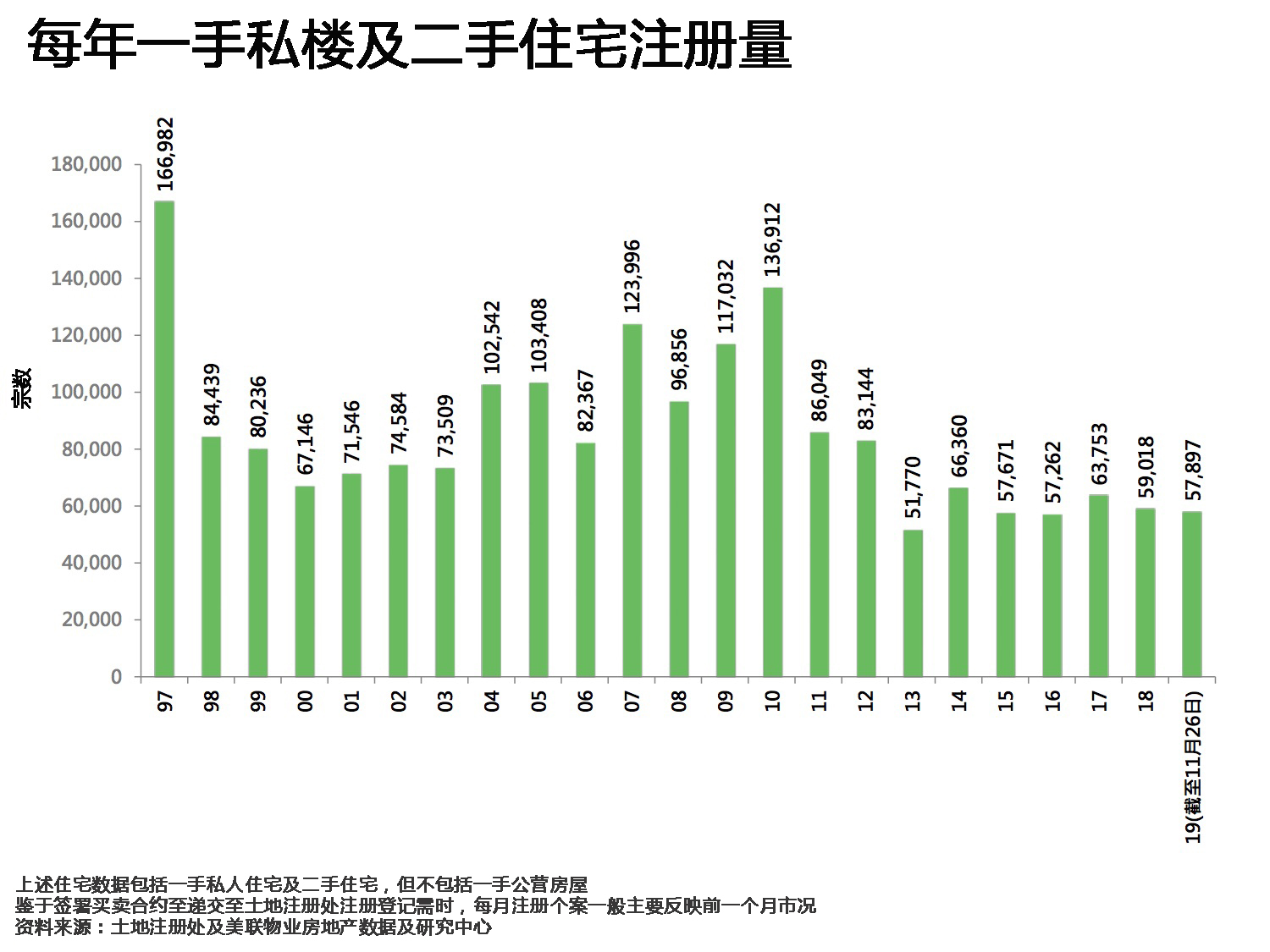

香港差估署公布的9月份私人住宅售价指数连跌4个月,累计下跌约4.1%;全港十大指标屋苑在10月的第二个周末仅6宗成交。

《施政报告》前后 楼市大不同

可是紧接着的下一个周末十大屋苑成交一下被启动,急增至22宗,创自2017年3月初周末后137个周末即约2年半新高。而另外一个楼市指标——全港35大屋苑也在那一周(10月14日至10月20日)录得成交111宗,创约7个月新高。

如果有关注香港楼市的朋友不难猜到,造成这前后反差的关键因素就是特区政府在10月16日公布的《施政报告》。放宽了按保成数后,首次置业买家在选择600-1000万港币的二手物业时,可以做到更高成数的按揭贷款,从而减少了买家入市的现金成本。

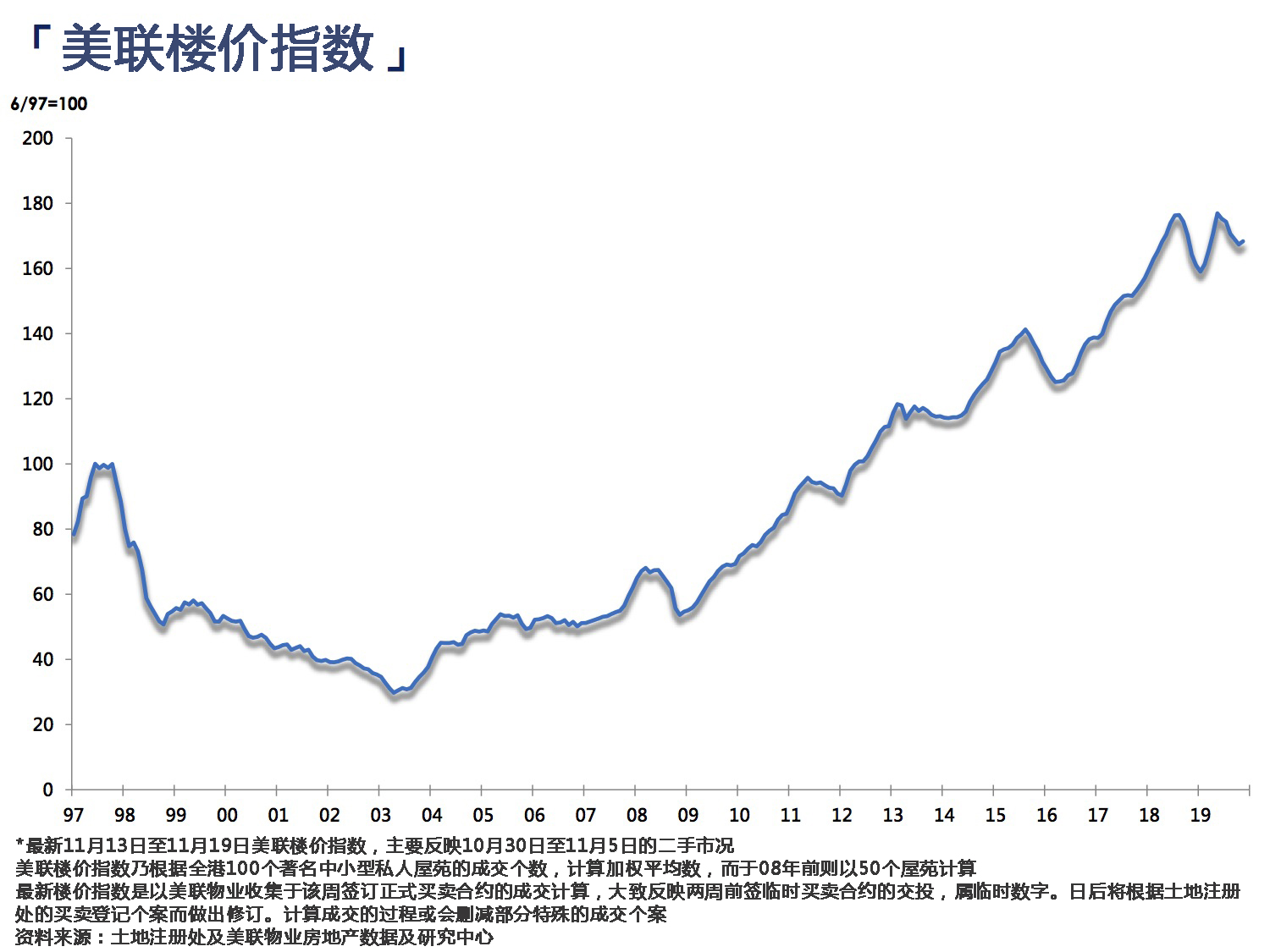

从楼市之后的表现来看,这一政策对于市场的影响是立竿见影的。事实上,从香港97年之后的楼价走势上看,政策的影响不可小觑。

这也是为什么想要入资香港楼市的高净值人士们都要先了解清楚香港的楼市政策,在政策出台前后进行买卖,结果可能会完全不同。

其实,梳理过往香港楼市政策不难看出,历届政府最常用的“三驾马车”主要是调节供应、税收政策以及按揭政策。

首先,先说调节供应的政策。

大家都知道,香港楼价一直居高不下,仅次于摩纳哥成为世界房价第二高的城市,其最根本的原因在于供求的极不平衡。

因此,为了解决这个问题,政府的很多房策都是围绕着增加房屋及土地供应展开的。比如增加公营房屋土地的比例,加快公屋轮候时间,比如增加可开发的土地,调整卖地政策,比如如箭在弦的一手空置税等等。

这类政策推出后,对楼市的效果如何呢?

历史上著名的“八万五政策” ,计画每年兴建的公、私营房屋不少于85000个,以达到10年内全港7成家庭可以自置居所的目标。愿望是好的,可无奈碰上金融风暴,加上“下药过猛”,打击了香港楼市信心,令楼价狂跌不止,最终在大批有产者“房价不能跌”的诉求下无疾而终。

事实上,历届政府都会有针对增加供应的政策推出,但是效果始终不太明显。增加的供应太多,担心又像“八万五” 一样一发不可收拾;供应太少,则属于“远水救不了近火”,以至于此类政策的效果一直也是不愠不火。

虽然增加市场供应理论上是最有效的措施,但这种越是根本性的问题,就越不是一朝一夕能解决的。更别说从划地、卖地、开发、兴建、售卖、落成这个周期的不可控性,所以此类政策虽然年年都有,但是其效果在楼价走势图上却表现得并不明显。至于近年提出的“明日大屿山”计画,要填海建造新市镇,其效果如何,我们拭目以待。

第二大类政策,就是税收政策。

这可以说是近年政府调控楼市的“重头戏”。香港楼市除了供应稀缺,还有一个特点就是资金充裕。由于香港是国际金融中心,全球资金在这里可以自由进出,加上联系汇率与美元挂钩,在美国几轮的量化宽松下,热钱纷纷涌入香江,而利率持续走低,这些资金自然流入了保值的“砖头”。

资金一多,供应又不足,这种情况必然加剧“炒房”升温。于是各种税收调控就针对这样的情况推出,政府希望通过增加买卖交易的成本,来抑制“炒风”。

如今香港买卖物业需要缴纳的相关税务有:

◎ 买家印花税(BSD)

◎ 额外印花税(SSD)

◎ 从价印花税(AVD)

买家印花税很好理解,主要是针对非香港永久性居民和以公司名义购买住宅物业的买家。2012年出台的政策规定,此类买家在购买物业时除了要支付正常的税费,还须按楼价缴付15%买家印花税。

而额外印花税则是针对短期转售物业所征收的税费。

2010年 港府提出向6个月内、6-12个月及12-24个月转售的物业分别开征15%、10%和5%的额外印花税;

2012年 楼市持续升温,政府又升级了额外印花税,禁售期由原先的24个月增至36个月,同时调高了转售物业的税率;

2013年 港府又在从价印花税上做文章,加推“双辣招”,意谓双倍从价印花税。即由原本税率最高的4.25%,大幅调升至最高8.5%,条例只豁免购买住宅物业作为自住用途的首次置业或换楼人士;

2016年 更将从价印花税统一提高税率,所有住宅物业交易均须支付15%税款并即时执行,只维持首次置业或换楼人士可以获得豁免;

这一系列的税收政策被市场戏称为“辣招”。“辣招”果然够辣,作用是一目了然的,楼市成交量减少了,但同时楼价却依然一路攀升。究其原因,“辣招”终究治标不治本,希望通过压抑市场需求来达到平衡,但同时“副作用”也十分明显,特别是针对转售的额外印花税。这导致不少业主宁愿把房屋出租收租金,也不愿在税收区间内出售,等于减少了市场供应。

第三类,就是按揭政策。

控制按揭成数的方式,大家应该不会陌生,内地许多城市也有类似的政策。过去港府一直采取的是收紧按揭的态度,比如:

2010年 收紧1200万港元以上物业按揭成数,由7成降至6成,之后进一步将1200万港元以上物业按揭成数降至5成;

2011年 再次将5成物业按揭成数范围扩大至1000万港元以上;

所以最近的放宽按保成数,绝对是极为难得的“减辣”政策。负责制定按揭政策的机构一般是香港金管局,主要从资金的流动上来调节买楼需求,说其效果是介于供应政策和税收政策之间的。收紧按揭,是对买家的现金流有更高的要求,虽然也会阻碍部分用家入市,但它像一个安全阀门,确保整个楼市不会因为过度借贷而变得弱不禁风。

而此次放宽按保,也是有益于真正上车和换楼的用家,减少了他们的入市现金成本,所以这种需求的释放是比较温和的,体现在市场上,虽然成交量反弹,但是较楼市炙热时的情况相比还是相去甚远。

“季节限定”政策

如果说上面三类属于历届政府几乎都有的三板斧,那么还有一些政策就有点像“季节限定”,只在过去某个时间节点或者阶段发挥作用,如今已经被存入了香港楼市历史档案库里,当然也有可能在特定时机下重返历史舞台。

比如曾经实行过14年的“勾地”制度,就是为了防止土地流拍或贱卖而推出的和土地供应相关的卖地政策;比如以不定期卖地取代定期卖地政策,比如禁止一手“摸货”,即不允许买家以确认人的身份转售新房,以及将房产投资从投资移民中剔除(港府于2015年暂停了“资本投资者入境计画”),和一系列针对开发商的规管,比如著名的“九招十二式”等等。

另外,翻看过往的政策发布时间,虽然上半年下半年都会有,但是每年10月或11月份的施政报告中一定会有重要政策涉及楼市,所以在入市时间点的把握上也可以多加留意。

政府出台这些政策,有部分是长远规划,也有一些是因应市场变化的见招拆招,其根本目的都是希望楼市能够健康发展。而作为想要入手香港资产的高净值朋友,多花时间研究港府的楼市政策,无疑对看懂这个市场,捕捉商机大有裨益!

微信扫码关注【美联物业香港】微信号

解锁更多香港楼市情报!

微信ID: meilian_hk