有人说,拍拖、结婚、置业、组织家庭是女士的人生四步曲。37岁的Amy却更喜欢单身贵族的生活,更打算一后年置业,自食其力上车,做一世贵族!

个案简介

主角:Amy (37岁)

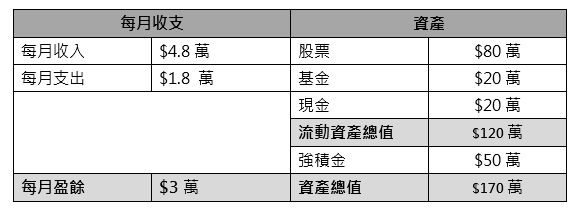

月入:$4.8万

理财目标:

沽股票基金套现金

Amy的风险承受能力属于“低” ,只能接受5%亏损。若利率是2.35%而Amy的收入不变,首期及相关费用为108万元,按揭额(连同按揭保险)为366万元,每月供款约$1.9万,最低每月入息为$4.15万。再细看资产及每月盈余部分 : 流动资产(股票、基金、现金)共120万元,现时每月盈余有3万元,假设投资部分没有升跌及盈余全拨入现金,一年后流动资产将增至约154万元。既然风险承受能力较低,资产又准备短期内使用,建议Amy应分段沽出股票及基金。

这笔流动资产足够“上车”吗?建议Amy需预留9个月的支出(包括供楼)作现金储备 – 即 ($2万+$1.9万) x9=$35万元,即是说她可拨出115万元作买楼之用,所以相信在一年内“上车”在财政上是不难的。

定期寿险 成本低保障大

Amy提及她没有买保险,若没有财务负担,人寿保险并不是必需的,但置业后便是两码子的事,相信她也不想若有不测时连累家人被银行以银主盘收楼啊!建议Amy购买无储蓄成份的定期寿险,将成本减至最低,若她非吸烟、选择350万元保额、保障期20年的定期寿险,每月保费约460元,比管理费还便宜,何乐而不为呢?

置业后如何储蓄?

选用定期寿险的另一原因是预留更多金额为退休作准备。Amy期望58岁退休,并每月维持$1.5万的开支,以女仕们平均85岁寿命计算,她需要800万元的退休储备。强积金部分在58歳时料可滚存至约220万元(假设雇主及雇员每月各供$1500,年回报4%),所以Amy要另外筹措约580万元。

在置业后扣除供楼及保费,每月盈余将减至约$1.05万。由于Amy风险承受水平较低,并不建议采用投资模式累积退休金,反之可用年金作储蓄,若她置业后每月投入$5,000,直至58岁退休(为期20年),到时已累积至约173万元,看来和目标有很大距离啊!就算将$1.05万全数投入(可行性也不高),也只有364万元!

调整退休开支期望

就此有几个建议:首先是调整退休开支期望-若能减低一成至$13.5万,所需总退休金可减至720万元;再者Amy也可考虑重整现时之支出模式以增加盈余,从而加快储蓄速度,日后加薪时可考虑增加储蓄额;若仍有距离唯有考虑延迟退休。但机会是留给有准备的人,定时检视进展,Amy的目标有很大机会能达到。

以上个案由美联金融集团专业理财顾问提供。有理财疑难? 即向我们专业顾问查询!

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。