Fresh Grad 刚步入职场,薪水不多,又要还学债又要给家用,再扣除日常使费已经所剩无几,要储钱又谈何容易? 今次主角Vivian虽然年纪轻轻,但已对自己定下理财目标: 5年储够50万!这个任务可能吗?一起看看理财专家的建议!

个案简介

主角:Vivian , 23岁

职业:文员

月入:$1.5万元

理财目标: 5年内储到50万元,现时没有任何投资项目,若投资股票,哪些股票较适合投资新手?

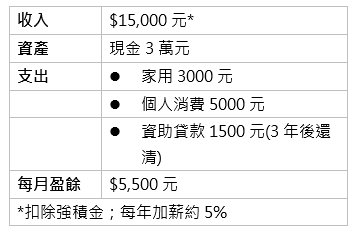

财务状况:

由于Vivian完全没有投资经验,她可以参考以下重点:

- 和你的投资顾问多加沟通,确定你的风险承受能力;

- 大部分初次投资者对股票市场的波幅未必能短时间内承受下来,所以Vivian可先由股债混合模式开始,短期内香港经济预计走下波,所以投资方面应持盈保泰,股票方面以收租或收息股为主,甚至环球股票或成熟市场股票基金为重点,债则以环球债券为主;

- Vivian可用每月储蓄以月供形式投资,以“平均成本法”减低风险;

- 由于Vivian没有太多流动资产,建议她暂缓投资,让手头上资金(现金储备)足够6个月的支出(即约7万元)才开始投资,最快也要5个月后。

储足资金 再学投资

假设公司每年4月加薪5%,家用及消费类支出随通胀增加(假设每年3%),每年约有2%实质薪金升幅,由于3年后资助贷款已还清,每月盈余可大增:由现时每月5,500元增加至近1万元。

如Vivian由明年4月起,3年内将每月所有盈余都投入(约24万元),平均年回报需要58%才能达到储蓄至50万元的目标,以她一个初次投资者来说很有难度,况且每月将盈余全数作投资也不是合适的做法。建议Vivian只将每月盈余的一半拿来投资,首3年可以5%为目标年回报(股债各半组合的典型回报),之后再检讨风险承受能力是否能增强,若那时投资情况许可,目标年回报可上调至7%(意味她的投资组合内的债券将减少),并多储两年,那时的总资产便有约50万元了。

当然这里有很多假设,例如薪金及通胀升幅、家用及个人消费模式不变等,所以现实点来说,50万元的目标并不会太快达到,但事在人为,没目标肯定不能成事,请Vivian和她的投资顾问充分沟通,其间升职、跳槽也可令收入大增,也可加快储蓄进度。

想部署储蓄计划? 按此向客服专员了解更多!

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。