不少年轻人都渴望搬出去过独立生活,但作为职场新鲜人,收入、积蓄不多,离家租楼住负担得来吗?今集主角阿伦月入只得1.8万,扣除家用生活捉襟见肘,却打算搬出去和朋友合租,这个目标有可能达成吗?

个案简介

主角:阿伦(26岁)

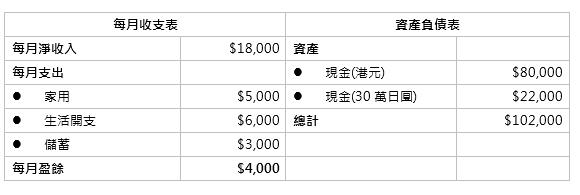

职业:售货员

月入:1.8万元(已扣强积金)

理财目标:

(1)自问没有能力上车,储蓄不多,可投资的项目亦不多,除了继续储蓄,还有什么类型的投资可考虑?

(2)希望两年内能储到30万元,搬出去和朋友合租,过独立生活

其实阿伦无需担心没有适合的投资项目,最重要是本身能否身体力行,并可维持稳定的收支模式。以目前的收支情况来说,可以月供策略起动,利用平均成本法减低风险,并可以最低成本投资。至于是月供什么?最简单是股票或基金,以月供股票而言,需留意未必所有股票能月供,亦若只供一、两只股票(因为月供每只股票均设有最低消费 – 普遍是每只1,000元),或会承受单一投资的风险;若考虑基金,可选择地区性甚或环球股票基金,虽然也有最低消费,但基金内已有上百只股票/债劵,较能有效管理风险,不过请留意基金是较适合长线投资。

另外阿伦希望两年后能尝试独立,财政上甚有难度:

- 阿伦拥有逾两万港元等值的日元,是否很喜爱去日本旅行呢?观乎现时日本的消费水平,一星期旅行经费或需2万元甚或以上啊!所以花费在旅行上,每年动輙要约4万元,换句话说,现时的每月4,000元盈余,很大可能已用在旅行上,再没太多资金可调动,余下来的便是那3,000元的每月储蓄及8万元的现有积蓄了。

- 就算将这些储蓄全部投资,两年后或只能滚存至约18万元(假设平均9%年回报),离阿伦的30万元目标仍有不少距离!当然也不建议把所有储蓄用作投资,因完全没有缓冲资金作安全网(普遍是6个月的支出 – 不计算储蓄部分也要6万多元),心理上并不踏实,亦容易做出错误决定。

- 因资产额和目标额有距离,若维持计划独立生活,那14个月后便会用尽手上资金,若在独立生活期间仍能维持每月3,000元的储蓄,或可再支撑多3个月,之后便什么钱也没有了!

对阿伦有几个忠告:

(1)有否探讨独立生活期间将要付多少家用?不是建议要扣减甚至不付家用,只是希望带出要实行任何计划时,应以不损害其他人的利益 – 例如供养父母 – 为大前提,请和家人充分沟通日后的家用安排;

(2)在实行“独立生活计划”后,所有积蓄将完全花尽,那时已30岁,连基本缓冲的储蓄也没有,虽说可得到独立处理问题的宝贵经验,但也失去为自己累积财富的黄金机会,孰优孰劣不能一概而论,希望阿伦作多角度的慎重考虑;

(3)在这两年储蓄丶资产增值的重要时刻,亦可考虑调整外游的次数丶地点丶长短丶预算等,以增强本身的财政实力。