人人都话早买早享受,单位细无所谓,最紧要先上车。38岁的明仔深明这个道理,几年前早已上车做业主,并计划3年后“住大啲”换楼。但现今楼价高企、政策不利换楼的情况下,他的人生大计能否如愿?

个案简介

主角:明仔 (38岁,单身,任职助理工程师 )

月入:$3.6万元

理财疑难:现持有市值约$400万元的物业,尚余20年按揭供款,目标3年后换楼

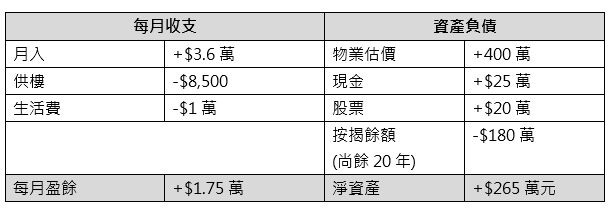

先看看他现时的收支及资产负债比较:

明仔心仪的同区物业现时估价约500万元,并期望每月按揭供款在$12,000以下,也希望储多点首期资金。

投资策略三管齐下

换楼计划其中一个先决条件是要有充足的流动资产支付首期及相关费用,若按揭成数六成,此资金为约220万元,以年利率2.5%,30年供款期计算,每月供款约$12,000,每月最低入息要求$28,300,若明仔3年内有一定的增薪,相信入息审批的问题机会不大。但3年后明仔估计只有108万元的流动资产,离第一笔开支还有很大距离,建议明仔要增加流动资产,并增加“投资资产部分”。

第一步: 拨多余现金作投资

明仔的风险承受能力是“增长型”。现时明仔手持25万元现金,可考虑拨出6个月的开支(约12万元)作为储备以作不时之需,其余13万元也可投放在投资市场作增值。

第二步: 加按物业套现

明仔也可考虑将现有物业加按,若加按至240万元(30年按揭,年利率2.5%),可套现60万元,每月供款$9,500也是可接受的水平。

第三步: 银行储蓄变投资股票及基金

每月储蓄也不应以银行活期处理,扣除增加的每月按揭支出后(盈余减至$16,500),可拨出一半(约$8,000)作月供策略,以平均成本法减低风险。股票及基金能互补不足,是一个不错得投资策略:股票以香港增长型股票为主,基金以地土域性/环球股票为主,中短线投资兼备!每月余下的$8,500盈余可先放在银行,待累积到一定额度再研究增值策略。

根据以上投资策略三管齐下,明仔共有93万元作整笔投资,另外每月投入$8,000,假计平均年回报9%,3年后“投资资产”料可滚存至155万元,连同每月放在银行的盈余,总流动资产增至172万元,大大增加流动资产,令换楼行动更具弹性! 假若按揭利息变化不大,3年后按揭额尚余223万元,卖楼套现可得177万元,连同以上流动资产,总资产共约350万元,相信换楼的财务准备大致完成。

楼价飞升,财富增值速度追得上楼价升幅吗?

明仔不用太担心,因现时是换楼,不是新上车或多买一幢收租,新居楼价上升时,现居亦应同步(尤其是同区),最大问题投资储蓄部署是否得宜,所以请多和理财顾问沟通、检视组合。至于会否摸顶、接火棒,若目标是改善居住环境,最大的考虑反而是供款能力,如楼市在那时仍持续亢奋,也请不要勉强行事,大可延迟换楼大计,让流动资产有更大的增长空间,相信更容易掌握换楼的良机!

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。