不少年青人都热爱旅行,一有闲钱便会离港放松一下心情。但90后的刘先生却实际得多,目标非常清晰:5年后置业、55岁退休!虽然理财之路已有雏形,但单凭40万不足的资产,5 年后上车的置富大计又有机会实现吗?

个案简介

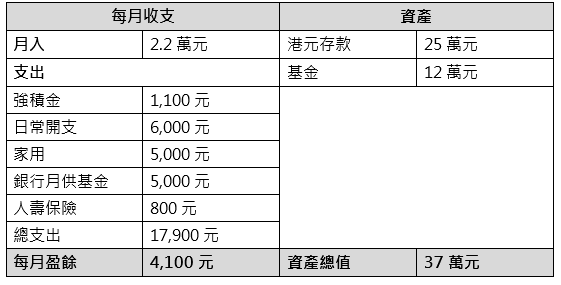

主角:刘先生 (28岁),从事文职

月入:$2.2万元

每月储蓄:约4,000元

目前资产:$37万元

理财目标:5年后置业(楼价500万元以下) ; 55岁退休(每月生活费1万元)

刘先生目标楼价是500 万元,假设按揭条款及利息不变,那刘先生需要付五成首期,连同其他相关费用共约270 万元,每月供款9,500 元,最低每月入息要求约22,700 元,和现时入息相近。另一角度看:假设刘先生入息及支出不变(扣除家用、日常开支、保险、强积金供款等之后),每月盈余有9,100 元,尚未够供楼用途,所以刘先生或需重组支出以达标。

“先储蓄 后消费”储首期

按现时只得37 万元资产,每月投资额+盈余有约9,000 元,总投放资金只有91 万元,要滚存至270 万元确是有点难度,况且也没可能将资产的每分每毫都用来投资,而且根据现时楼价走势,这样的楼价已没多选择,相信5 年后更加是难上加难!

要达成目标,较合理的做法是:

(1)只留10 万元在港元活期户口(约半年生活费),其余投放进投资户口(共27 万元)

(2)在每月盈余中多拨1,000 元到投资户口(共6,000 元)

以每年平均9%回报计算,5 年后投资户口滚存至约88 万元,连同现金28 万元(10 万元备用现金及5 年内每月3,100 元盈余),刘先生总资产约116 万元

看似还有点距离,但不要忘记升职、加薪、跳槽等等也会令入息增加,而首期也会因应当时的市况及按揭条款等因素而调整,但最重要的是要维持“先储蓄、后消费”的模式,培养储蓄好习惯。

1 万元生活费27 年后需2.2 万

刘先生第二个目标是55 岁退休,以每月生活费1 万元考虑,27 年后这1 万元已因通胀(假设每年3%)增至22,200 元,因香港男士平均寿命有80 岁,25 年退休生活预计需550 万元的退休金(退休后维持5%年回报) ,还有尚未供满的楼按(约83 万元)。笔者估计刘先生至55 岁时强积金可滚存至约200 万元(每月平均2,500 元强制性供款,5%回报),所以他要另储433 万元的退休金。

相信刘先生的首要目标是置业,建议刘先生达成了置业目标后,立即开始储蓄退休金。若他选择以投资作为资产增值工具,他每月需储蓄6,500 元(假设年回报9%)。那每月扣减个人开支、按揭之后,还有盈余作退休金储蓄吗?这是刘先生的最大考虑!建议刘先生的按揭和退休计划应占入息的六成之内,其他开支方面亦要调整。若每月盈余没那么多,也可以暂时量力而为,待日后入息增加后再逐步增加储蓄额,也是可行的部署。