根据2018政府统计处数字,香港25岁以上未婚女士达62.4万。与此同时,政府的人力资源规划委员会亦揭示女性人力供应正持续增长,预计2027年将达169万!可见现今香港女性无论生活上还是财政上都愈趋独立,就像今次的个案主角Jenny一样,要自食其力上车置业!

个案简介

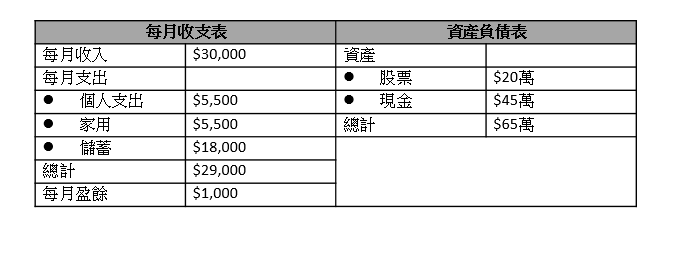

主角:Jenny(30岁),单身

月入:3万

每月储蓄:1.8万

目前资产:现金45万元,股票20万元

Jenny期望在2年内置业,预算为450万元。这个目标有可能达到吗? 让我们一起分析一下,首先我们看看她的财政状况:

首要条件: 增加收入

若Jenny要购买450万元的物业,根据现时的政策及按揭要求,较大可能是叙做8成按揭,首期及相关费用约108万元,每月供款约14,200元,最低月薪要求约34,300元。以Jenny的月薪估算,她在未来2年,每年平均需要有6.8%增薪率。若留在现职机构,是否有机会达成呢?跳槽、争取升职、转行是否可行呢?多做一份兼职(但要有持续出粮记录)又是否可行呢?相信这些都是Jenny现时最需要考虑的问题。

能否储到首期?

Jenny有很好的储蓄习惯,两年下来,每月18,000元的储蓄可累积至43万多元,连同现有资产及每月余下的1,000元,料可累积至约110万元,纯粹以数字来说,储够108万元首期上车是可达到的。

要顺利置业,Jenny必须留意以下细节:

(1)置业后的资产盈余

置业后将只余下两万元资产,这是极度危险的资产水平,连基本的现金储备也欠奉(指标是约6个月的供楼及其他支出,即约15万元),更不要说入伙后的装修支出。

(2)储蓄限制

每月的18,000元储蓄是用什么方式处理?要留意所使用的方案(如零存整付等)是否有年期、提早赎回费等条款。

(3)降低风险

两年内的目标,在理财的角度上是属于“短线”,所以在投资、理财安排上应较保守,Jenny没有提及她股票组合的情况,但应尽量降低风险,如改持收租、收息股等。至于每个月的储蓄,也可以拨出一部份以月供股票/基金模式运作,用平均成本法减低风险。

(4)延迟置业

Jenny可将手头上20万元现金加至投资组合,另每月拨出9,000元作投资,如两年内平均回报6%,那两年后整体资产可达到约117万元。以稳健理财的角度出发,看来Jenny将置业计划延后两年实行会较可行,那时资产可增多约43万元,短时间内大幅加薪的压力也会减少。

置业建议

建议Jenny避免选择楼龄太高的物业,一来对按揭年期有影响,二来可能很快便要花一笔钱作维修,也令本身财政受影响,题外话:可留意心仪物业在财政报告上的“维修储备”资料。

虽说置业是年轻一辈最大的期望,在完成使命后是否便功德圆满?相信未必,因“一家一主”,所有支出也要费心张罗,除了上述要为物业储蓄“维修储备”外,也要为自己储蓄“人生储备”。人生路漫漫,不论日后是否结婚育儿,还是退休乐享黄金岁月,财政储备也是重要考虑!在置业后重组支出模式,订立储蓄理财的新目标及计划,也是不能忽略的环节。

以上个案由美联金融集团专业理财顾问提供。你都想买居屋? 按此向客服专员查询!

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。