香港地男人不可以穷? 踏入30岁,要一次过达成结婚、买楼、进修的人生目标,种种开支接踵而来,面对的财政压力可不少!到底财政开支应如何分布?理财之路又该如何部署? 今次的主角小强正正大家一样有相同的疑问!

个案简介

主角:小强 (32岁)

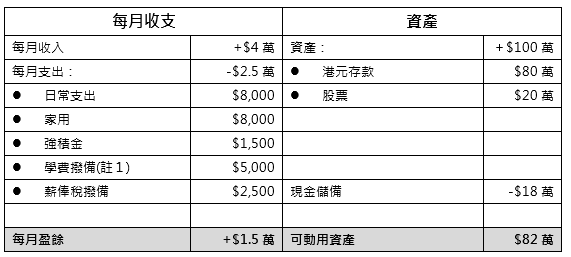

职业:测量师,月入4万

理财目标:

- 35岁结婚及置业(目标楼价500万元)

- 完成两年进修,每年学费$60,000

- 除了希望财政上可实现这些目标,也想知道是否要买保险

(注1) 学费(每年$60,000)以每月平均拨备来处理

可做$420万的按揭

假设置业是由小强一人承担费用,在计算可批按揭额时,现时月薪可敍做$420万的按揭。而现时每月盈余有$15,000,在平衡首期及每月供款的要求、还有结婚预算。若他以500万元为目标楼价,敍做8成按揭、30年还款期,以现年利率2.35%计算,置业的第一桶金 – 包括首期、印花税、佣金 – 共需约120万元,每月供款$15,880。现时小强每月盈余有$15,000,这金额楼按是在勉强可负担的水平; 当然若能加上另一半的财力,各方面可更具弹性。

82万元可用作投资

小强没有提供结婚预算,所以大胆假设以30万元去筹办一个简约、温馨的婚礼。那集结婚、置业、进修于一身的理财计划是怎样的?

首先小强要留意几方面:应预留6个月的支出及首年学费作为现金储备 – 现时来说是$25,000 × 6 +$30,000 = 约18万元,余下的82万元可用作投资、增值用途;在置业后每月需供楼,若未有薪金调整及财政重组,随时变成“月光族”。

宜增强现金储备

所以在未结婚置业前,现金储备应再增强以防万一:要增多6个月的供楼开支(约$12万),即现金储备需增至30万元。整体资金目标是 : 结婚 (30万元) + 置业(120万元) + 现金储备(30万元) = 180万元。小强有82万元首发资产及每月$15,000盈余,3年后总资产可滚存至约150万元,和目标相差不远呢!若日后加薪时亦能增加行储蓄额,达标不是难事。

投资不宜过于进取

投资策略方面,小强的风险承受能力属中至中上。现时环球市况很多未明朗因素,而且投资期只有两三年,建议不要过于进取。若平均年回报6%,每月盈余之一半取出作投资,毕业后也多$5,000,三年内料可滚存至160万元,离目标可近一步。

增购基本的住院保险

至于是否需要买保险,坦白说,有财务责任的人就有需要,小强亦不例外,而医疗保障亦是十分重要。但在有限资源下(要储钱结婚置业),唯有依缓急先后处理。小强每月给父母$8,000作家用,若今天有不测,现时的100万元资产只可支付10年的家用(假设无净通胀),而且置业后资产大减,更增大危机感。建议小强增购150万元保障额、没储蓄成分的定期寿险,为期20年,以保障父母。

另外亦需为自己增购基本的住院保险,如无重大健康问题,每月$200保费的预算也可达到两年后,置业令负债骤增,那时可增购400万元保障额、为期30年定期寿险保障。

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。