于内地购买住宅,买家需缴付契税等楼价以外支出,而物业转手需缴付增值税及其附加税、个人所得税等,税项比率因应各城巿略有不同。

以深圳为例,申办产权证时,买方主要应缴费用:

1.【契税】

- 住宅契税的缴交比例以一个家庭为凖,持有物业的数量及物业面积有关。

2.【房产登记费】商业契税税率均为3%。

住宅80元人民币/套;非住宅550元人民币/件

3. 贴花

约2.5元人民币

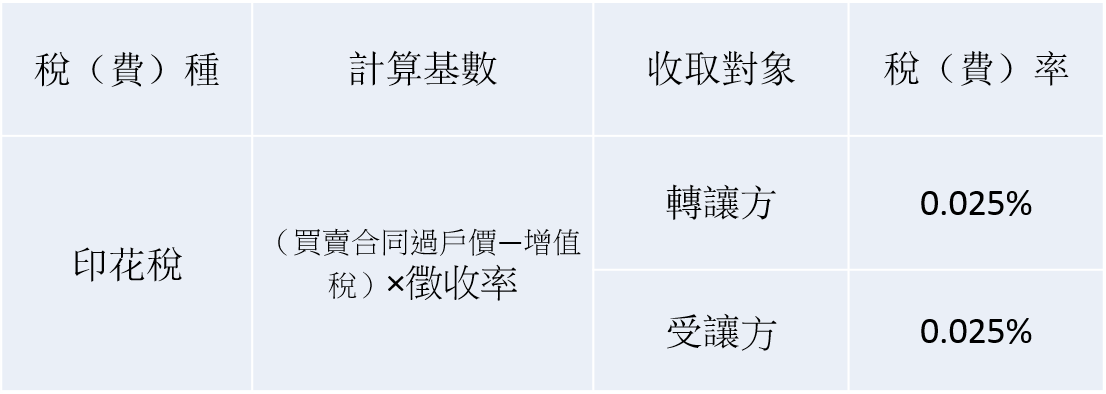

4. 印花税

(仅非住宅征收)

物业转手时,卖方主要税项:

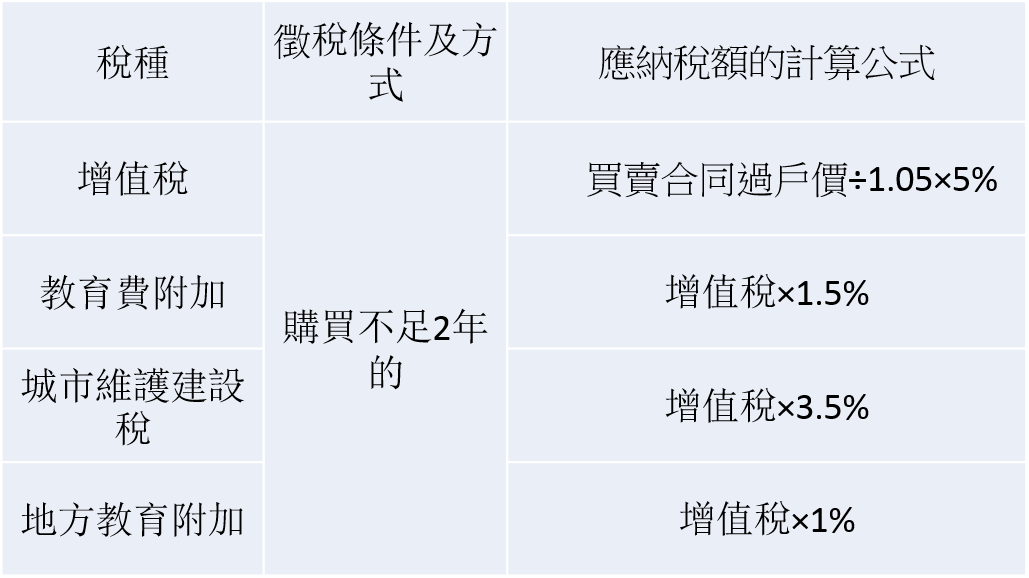

1.【增值税及其附加税】

卖方需按成交价缴付增值税及其附加税 (成交价 /(1+5%)×5%*(1+6%))

住宅类购买超过 2 年(含 2 年)免征,非住宅类不免。

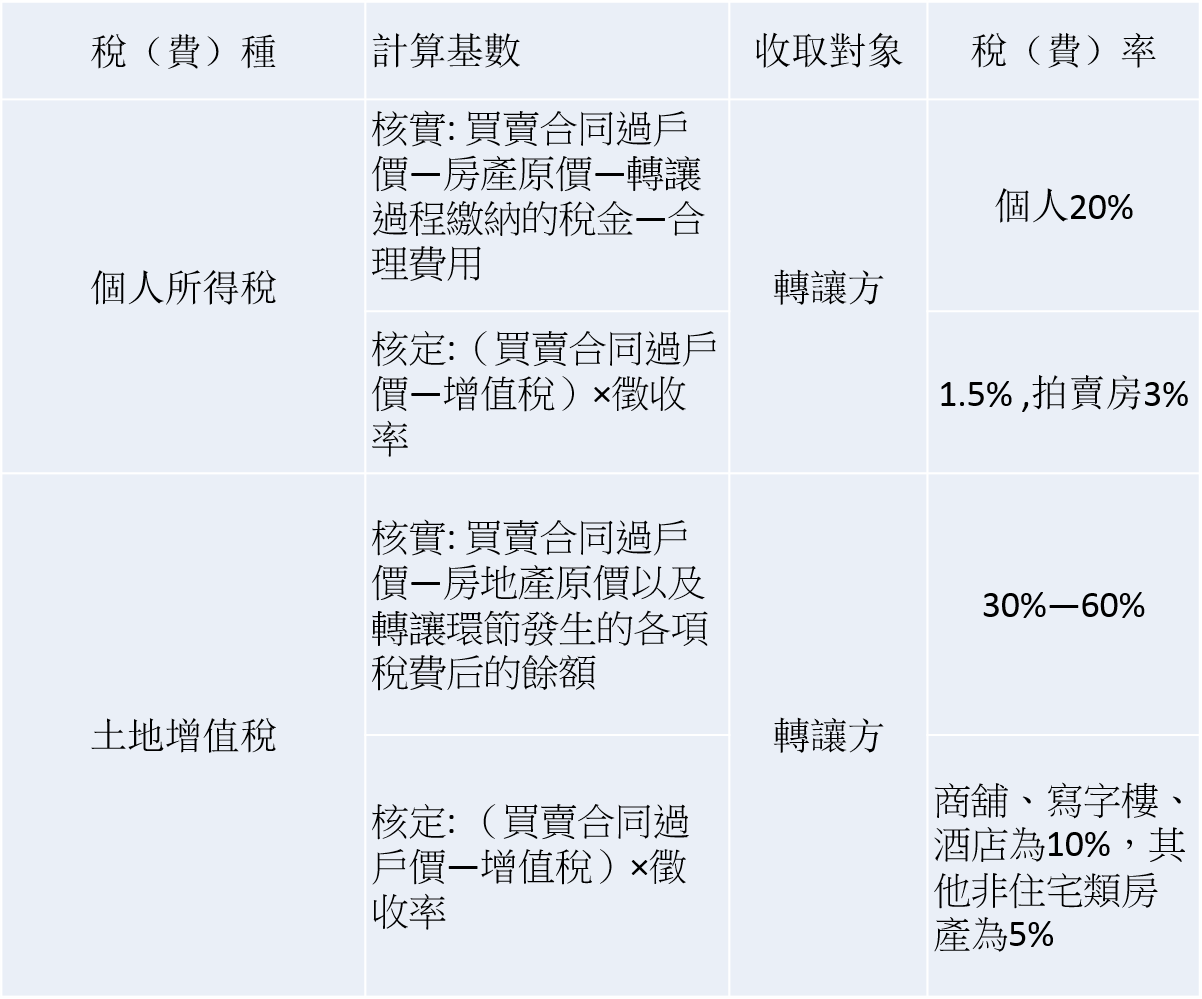

2.【个人所得税】

分核实和核定两种征收方式

(住宅类,满 5 年(含 5 年)且是家庭唯一住房免征)

(非住宅类不仅有个税,还有土地增值税)

土地增值税有关说明:

1、房地产转让收入:以房地产转让合同确定的价格为准。扣除项目包括房地产原价、转让环节税费。

房地产原价:以原房地产转让合同确定的价格为准。

转让环节税费:转让方在本转让环节缴纳的印花税、城建税、教育费附加,以及转让房地产支付的交易服务费、仲介费。

有关税费以合法有效税票、发票和财政收据上注明的数额为准。

2、征收税率

(1) 土地增值税实行 4 级超率累进税率:

a.增值额未超过扣除项目金额 50% 的部分,税率为 30% 。

b.增值额超过扣除项目金额 50% 、未超过扣除项目金额 100% 的部分税率为 40% 。

c.增值额超过扣除项目金额 100% 、未超过扣除项目金额 200% 的部分税率为 50%。

d.增值额超过扣除项目金额 200% 的部分税率为 60% 。

上述每级“增值额未超过扣除项目金额”的比例,均包括本比例数。

(2) 土地增值税税额的计算:可按增值额乘以适用的税率减去扣除项目金额乘以速算扣除系数的简便方法计算,具体公式如下:

a.增值额未超过扣除项目金额 50% ,土地增值税税额:增值额 × 30% 。

b.增值额超过扣除项目金额 50% ,未超过 100% 的土地增值税税额:增值税 × 40%-扣除项目金额×5%。

c.增值额超过扣除项目金额 100%,未超过200%的土地增值税税额:增值额×50%-扣除项目金额×15%。

d.增值额超过扣除项目金额 200%,土地增值税税额:增值额×60%-扣除项目金额×35%。

公式中的5%、15%、35%为速算扣除系数。