金管局在五月份接连出招遏抑楼市,其中内评法要求银行将新造按揭的贷款的权重由过往的15%增加至25%,银行的资金成本增加,中小型银行固然按兵不动,坐拥七成按揭市占率的四大银行先后于两日宣布上调H按息,明显银行在评估新措施带来的实际影响后,四大银行的决定发挥指标性作用,预料中小型会跟随其加按息的幅度,虽然各大行纷纷上调按息,但料不会掀大幅加息的情况,银行今次加息幅度温和,H按及锁息上限,仅增加十个点子,市场对加息早有心理准备,加按息对业主供楼负担影响轻微。

根据经络按揭转介研究部及土地注册处资料显示,五间银行的按揭业务市占率逾七成,大型银行在金管局加辣后,率先作出调整按息决定,以5月31日的拆息为0.35%,上调后的H按息为H+1.4%,实际息率达1.75%,的确较H+1.28%的实际利率高。由2016年初的H+1.7%,按息持续下跌至H+1.28%,五大银行上调按息后,终止了按揭利率减息战,但目前仍处于低息环境,若果美国加息二十五点子至五十点子,预期本港的实际利率仍维持在两厘至两厘半。

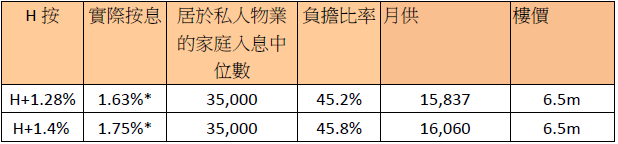

以一个价值七百万的单位,承造六成按揭,三十年还款期,将较加息前的H按及定按之首年利息,增加约三千至五千元,市场之前对本港跟随美国加息已有心理准备,今次银行上调按息对买家影响轻微。以价值六百五十万单位,承造六成按揭,供款期为二十五年,以全港家庭入息中位数$35,000计算,在未上调按息前,负担比率为45.2%,上调按息后,负担比率微升至45.8%,供楼负担比率仍然维持在健康水平(表一)。虽然龙头加按息对中小型银行起了带头作用,预计H+1.4%按息将趋普遍,银行对按揭借贷取态仍然积极,今次上调按息后,按息息率走势逆转,长远来看,息率是上升的,但有金管局所规限的三厘压力测试已有足够的缓冲让业主审慎评估自己的供款能力。

(表一)

*以5月31日hibor = 0.35