业主在寻找银行承造按揭时,大多都知道按揭人须依照金管局所订立的规则,寻找合适的银行或财务机构承造按揭。除了现有的规范外,业主亦可弹性的根据自身需要调整其按揭计划的条件,例如使用哪一间银行、按揭成数、供款年期等等,惟必须通过金管局的三厘压力测试,证明收入足以应付供款,目的为尽量减少不良贷款的出现。

现时,大部份业主都会选择锁定其贷款年期,例如25年、30年等。换句话说,如香港加息,业主的每月供款将会增加,但只要业主在供款期内没有更改按揭计划,其贷款年期将不会改变。其实,市面上除了有锁定贷款年期的按揭计划外,还有锁定供款的按揭计划。与锁定贷款年期相反,如遇上香港加息或减息,业主的每月供款将维持不变,不过变相年期将会拉长或缩短。

选用此类的定额供款,能让每月供楼开支固定,无惧未来加息的风险,对业主来说较有预算,而稳定供款亦适合供款能力较弱的人。不过如选用定额供款,要注意一开始便不能选用30年,否则如遇加息就会超出金管局30年供款的限制。不过,现时选用定额供款的贷款人已几近绝迹,原因有三:(一)由于现时贷款人必须通过压力测试,即代表大部份人的供款能力没有问题,即使加息三厘都可应付额外开支;(二)现时转按盛行,加上近年楼价升幅不少,业主可选择转按后再调整按揭年期,甚至转至更优惠的按揭计划;(三)如遇上加息周期,由于供楼支出固定,而息率向上的情况下,总利息支出将会比固定年期的供款高很多。

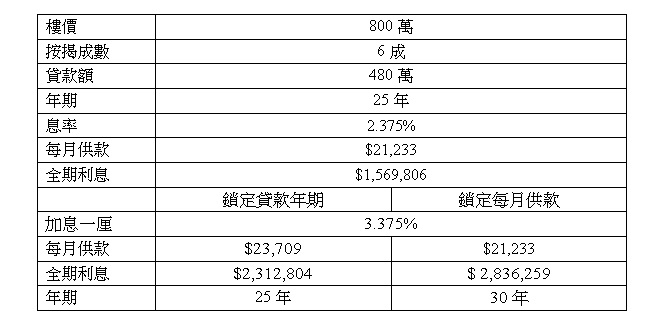

简单举一个例子,假设买家陈先生购入了一个楼价800万元单位,六成按揭,按揭年期为25年,以现时按揭息率2.375%计算,每月供款为$21,233,全期利息为$ 1,569,806。如加息一厘,无论是选择锁定贷款年期或每月供款,届时全期利息均会增加,但锁定每月供款比锁定贷款年期的供款年期将增加5年,全期利息更高出$523,455或22.6%。