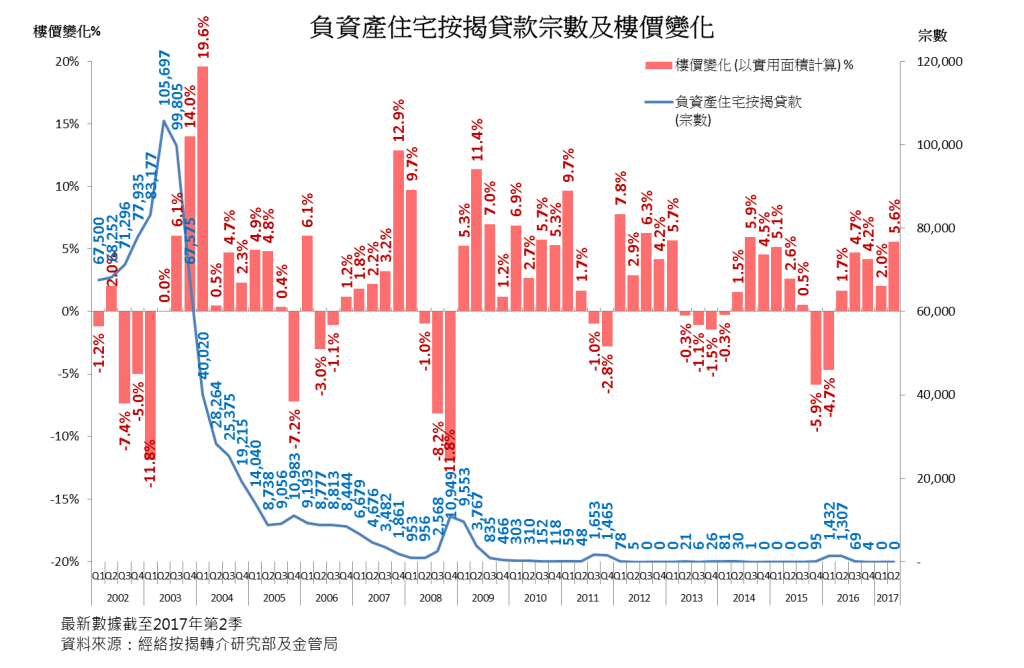

随着楼市持续造好,负资产的个案亦应声下跌,在2003年沙士爆发的时候,金管局公布的负资产的个案高达10.5万宗,引发的是失业数字上升,业主无能力供楼,甚至破产。十四年后的今天,楼价已今非昔比,在楼价回暖的同时,负资产的个案亦大幅减少,去年第四季的负资产仅录得零声个案,而今年首两季的负资产更是绝迹市场。曾经破产的人士究竟在申请按揭时候,是否较难获得贷款批核?是否不能承造较低息按揭计划?以下为大家拆解。

无论是负资产破产或是因信用卡撇账引发的破产,不论原因为何,都会对新造的按揭申请造成一定的影响。曾经破产的人士可在向银行申请按揭时,主动交代曾经破产一事,因为银行会就每宗按揭申请查阅信贷报告,以便清楚了解买家的财务背景及状况,而银行参考的信贷报告均由一家名为“环联TransUnion”的信贷资料机构提供。一般而言,信贷报告中的负面资料会在缴清帐户五年后删除,而破产纪录则会保存八年。一般来说,解除破产令后立即申请按揭的成功机会较低,建议市民在解除破产令后应尽快到“环联信贷数据库”,更新在银行“撇帐”的纪录,否则难以向银行申请按揭。

要成功申请按揭贷款,曾经破产人士尽量避免向曾拖欠款项之银行申请按揭,至于在申请按揭时候的按揭息率及按揭成数,曾经破产人士当然未能享有市面上的最低按息及高承成数按揭,例如可承造的按揭成数约为六成,当然亦不能购买按揭保险。按息则视乎申请银行批核详情,部分曾破产人士亦可享有坊间的最优惠按息。假如买家曾经破产,但每月均有固定的入息(公务员),银行可能因而批出较好的优惠。建议曾经破产的人士最好透过按揭转介服务,寻找专替曾破产人士承造按揭的银行或财务机构,令该按揭申请较易获得批核。