提早退休是不少人的梦想,但随着通胀加剧,加上近日环球经济前景挑战重重,都令不少人却步。今次主角Tina 58岁便退休,如何好好利用手持的物业,部署退休大计安享晚年?

个案简介

主角: Tina(58岁)

职业:无业

家庭状况:单身,与86岁的母亲同住

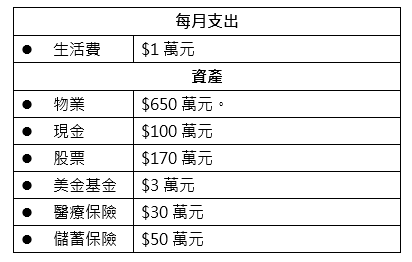

物业状况:现居物业600呎,50多年楼龄,市价约650万元。

理财疑难:虽然没有财政负担,但会担心年纪渐大带来的问题,亦缺乏理财及投资知识,财富应如何分配?

Tina爱好运动,喜欢旅游,一年两次,每年预算约2万元至7万元。现时与86岁的母亲同住,与母亲基本上财政独立,Tina只需负担一点医疗费。母亲没有长期病患,故医疗费每年只需约1万左右。Tina是单身人士,因已拥有没按揭抵押的自置物业和相当资产,家庭负担也不算大。现在已没有工作,可算是早期退休人士一族。

现时Tina和家人同住每月平均开支1万元,相当于每年12万元,娱乐的开支约为5.5万元,每年的基本开支约为17.5万元。假设每年有2%的通胀率增长,Tina便需要拥有个人资产约723万元才足够维持往后40年的现时生活开支水平!年长母亲的一般医药开支费约为每年1万元作补贴,而现时自住的物业潜在着的维修保养风险相对也随之而来,当然母亲的医疗补贴和自置物业维修保养开支拥有着不能预期的基本因素,故此建议Tina必须保留现有资产中的约50万元作应急所需储备!

现时Tina现金股票银行储蓄及基金投资计划共有270万元,当然楼宇的估值也有650万元,但由于是自住物业,故不能随便出售作退休生活开支。

至少预留50万元作应急钱

现时Tina可先运用手持的270万元作资产滚存生息,坊间一些保险公司能提供保证约3.8厘至4.3厘每年年利率的收息计划作长远退休保障,此类型的保单可选择一次性付款来获取更高的利息回报,而本金回本期亦相当于开计划后二至三年后能全数资金保证退回。

另外,当Tina的手持资金差不多耗尽至余下30%左右,就必须再为余下的退休生活开支打算。建议若干年后待父母百年归老后,再调整及分析个人生活时,可考虑选择安老按揭计划!

现时的计算年金提取概念是基于以下四大条件来取决可提取生活费的多寡,考虑因素包括:申请者必须55岁或以上、借款人是单人还是二人、要求提取年金的年期分别有10、 15、 20年或终身、申请时保险公司可承担之利率和申请时物业的估价等重要因素,以现时$500万元的物业以55岁单人申请预算,每月可提款1.4万元作终身年金。退休计划是需要深思熟虑同设计分析才能选择出合适的退休计划配合个人需要,故此建议Tina可找专业的理财顾问作详细的分析及评估来协助你达成理财目标!

按此向理财顾问预约免费个人理财分析!

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。