虽然按证公司表示,如果申请人想用新按保计划,以高成数按揭买入1,000万元以下的物业,即使未能通过压测,仍可申请,但供款与入息比率不得高于5成。不过,最近有报道指出,汇丰银行推出新按揭指引,指出如果申请人未能经过压测,需要符合4个要求才能获批按揭。

压力测试下的供款与入息比率上限为65%

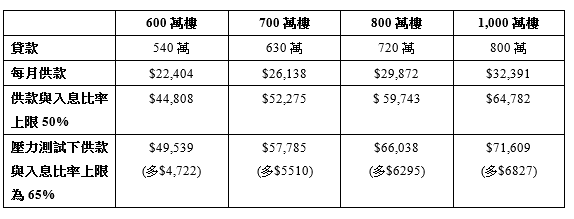

其中最值得留意是汇丰,为未能满足压测的申请人士,订下一个收入要求,较政府提出的供款与入息比率不得高于5成不同为较高,收入要求大约高一成。以800万元物业为例,9成按揭,年利率2.5%,还款期30年计算,压力测试下供款与入息比率上限为65%计算,收入要求会是$66,038,较5成的供款与入息比率上限$59,743元,多$6,295。

因此,打算申请高成数按揭的业主,若收入只是刚刚符合5成的供款与入息比率上限,将不会符合上述汇丰的入息要求,汇丰会因应个案审批,但要有心理准备无法批足贷款。

以下就不同价格的物业,比较压力测试下供款与入息比率上限65%,与5成供款与入息比率上限的分别。

假设供款30年,年利率2.5%,保费计算

在港无持有其他住宅物业

即是只限首置人士才能在不符合压测下,仍可以申请高成收按揭。这与政府最初订出的要求一致。

只限固定收入人士

如果申请人是佣金收入,如营业员、股票地产经纪,以及自由工作人士,若收入未能符合压力测试,则未能透过上述较宽松的入息要求,申请高成数按揭。

宽松的压力测试只限按保

可能有人问,汇丰会否同样放宽不使用按保的按揭申请人的压力测试,答案是不。买入600万以上物业,在不使用按保下,最多只能获批楼价6成的贷款。有关情况下,压力测试仍会是加息3厘后,每月收息与供款比率不得高于60%,而不是65%。

村屋最高按揭85%

另外,对于村屋物业经按保申请高成数按揭时,会较最高成数下调5%至10%。意味800万元或以下的村屋可造的最高按揭介乎80%至85%,1,000万元村屋最高可造70%至75%按揭。

除了汇丰外,相信未来会有愈来愈多银行公布有关新按保的申请要求,买家要时刻留意。