供款与入息比率(Debt-to-income ratio,简称DTI)是指每月按揭供款占每月收入的百分比,是申请按揭人士基本门槛,一旦超出金管局指定的比例,银行便不会批出按揭,由于比例会根据多个情况出现变动,对于首次置业人士难以消化。今次小编就介绍影响供款与入息比率的因素,以及教你如何更易通过“DTI”的门槛。

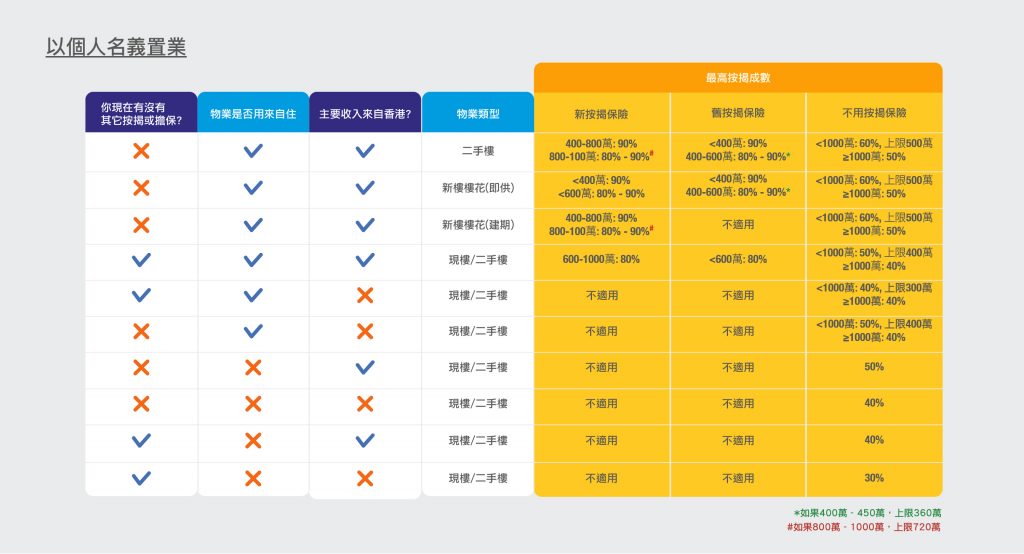

供款与入息比率要求如果属于自用物业(不论是属于住宅或工商舖)、收入来自香港及没有任何按揭在身上,供款与入息比率要求较为宽松,每月供款不多于月入50%,压力测试(假设利率上升3个百分点),每月供款不多于月入60%便可以。但如果物业属于非自用、收入来源来自非本港或有按揭在身,每个因素均会导致要求收紧。最差情况是每月供款不能超出每月入息30%。

不少申请按揭人士会担心难过“DTI”,以下方法将有助增加申请人的每月入息:

1. 加进租金收入

如果有物业收租,可以把每月租金计算入每月收入,如果租约有打厘印,租金收入可计算七成,如果没有打厘印,租金收入只可计六成。以每月租金2万元为例,有打厘印可把1.4万放进收入,没打厘印只可把1.2万放进收入。如果有物业将会出租,会被视作拟租金收入计算,由银行为租金进行估值,再以六折计算(不过留意如果以每月收租收入,供款与入息比率变成每月供款不多于月入40%,压力测试(假设利率上升3个百分点),每月供款不多于月入50%计)。

2. 增加担保人

如果能够增加担保人,申请按揭便可以把二人入息一齐计算,假设供款与入息比率要求为6万,按揭申请人尚欠2万才能过关,如果担保人月入超过2万,便能填补差额。担保人数目基本上没有上限,但如果太多银行会考虑整体供款能力,关系合理性等资料 。另要注意如果使用按揭保险,并把按揭成数提升至八、九成,担保人必须为直系亲属,即父母、子女或配偶,未婚夫妇亦可接纳,并必须于本地定居。如果申请六成或以下的按揭,担保人未必需要为直系亲属,其他亲友亦可以成为担保人。

3. 计尽花红、佣金、双粮

申请人应重新计算自己现职收入,有没有计漏双粮、年终花红、佣金等。双粮可以除12个月放入月薪,例如月薪为2.4万有双粮,实际每月收入达2.6万,银行会要求申请人出示双粮月份的粮单、雇佣合约及银行月结单证明。花红及佣金亦可计算进收入,佣金、花红过往以6个月的平均值计算,但现时有个别银行会打8折,例如即使佣金平均达2万,银行只会以1.6万计算。

4. 计进副业收入

如果计尽全职收入后月供比率仍难以通过,可留意自己是否有任何副业收入可计算在内,但必须提供收入纪录如银行月结单,以及有良好会计纪录,保留所有单据及有如实报税。

供款与入息比率原意是希望供楼人士的收入可以应付供楼的开支,置业是长远投资,置业前除了考虑以上方案,亦应好好计算现时负担能力是否够稳定,有需要可先买入上车盘,当收入增加后再换楼。