香港面对经济下行压力,失业率上升至逾十年新高;然而,楼价从低位喘稳回升,5月份住宅交投表现亦相当突出,表现与经济情况有所背驰。归根究底,与本港置业需求强劲不无关系。

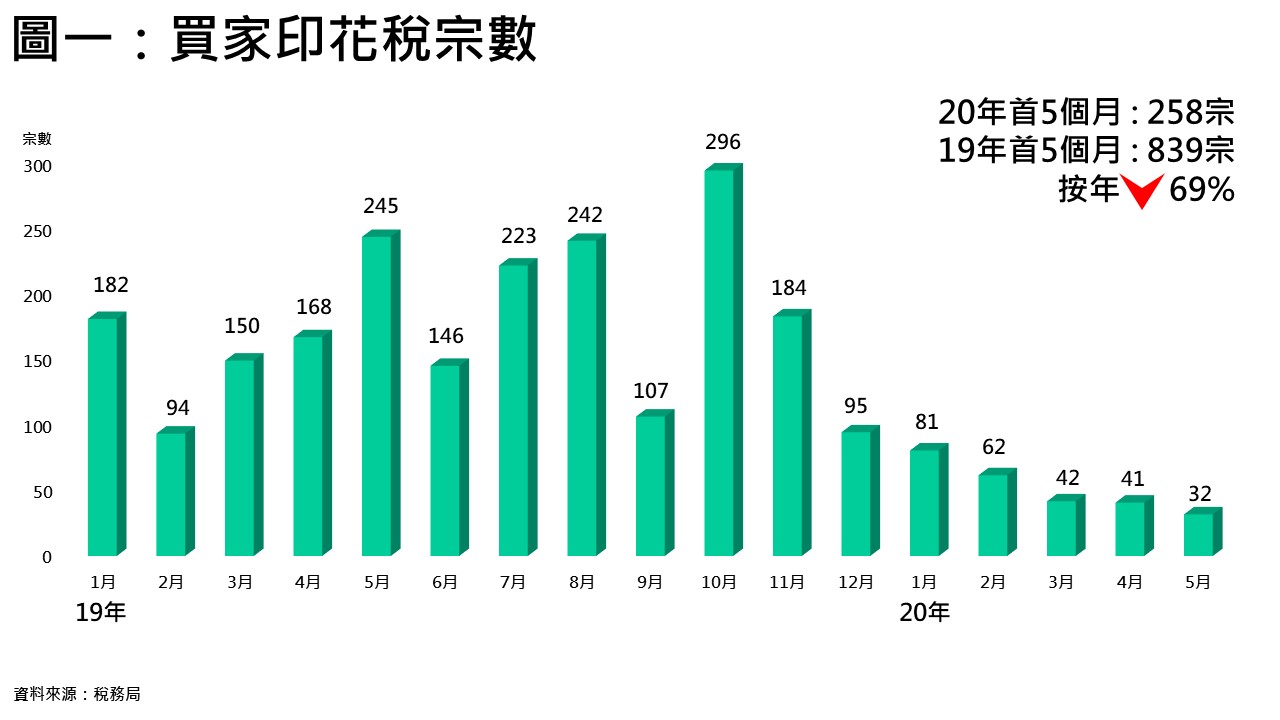

值得留意,住宅交投回升之际,外来买家来港置业情况却大减,买家印花税个案(BSD – 非香港永久性居民及以公司名义入市的住宅个案均需要缴付的税项)走势下滑可见一斑。据税务局资料显示,BSD个案持续下跌,由去年10月296宗逐步回落,去年12月已跌穿百宗水平。今年受疫情影响下,宗数进一步减少,5月份跌至只有32宗(见图一),为有纪录以来新低。

若以首5个月累计,今年BSD个案合共只有258宗,比起去年同期839宗大跌近7成。若与同期整体住宅注册量作对比,综合土地注册处资料,不包括一手公营房屋之下,今年首5个月一手私楼及二手住宅注册量合共录21,325宗,按此计算,期内BSD个案仅占约1.2%左右,即意味着绝大部份为“本地内部置业需求”!

内部需求主要来自结婚上车,而去年10月中政府放宽按揭保险计划,由首次置业人士借取而合资格受保的九成按揭的物业价格上限由400万元提升至800万元,而合资格受保的八成按揭的物业价格上限则由600万元提升至1,000万元。计划协助市民上车及换楼,并成为今年首5个月逾600万至1,000万元二手住宅注册量得以按年逆市上升的动力。

虽然早前疫情积压了一批置业需求,但随着情况稳定后,购买力陆续释放,带动楼价从低位喘稳回升,5月份住宅交投向上已可见一斑。归根究底,与本地内部置业需求强劲不无关系。

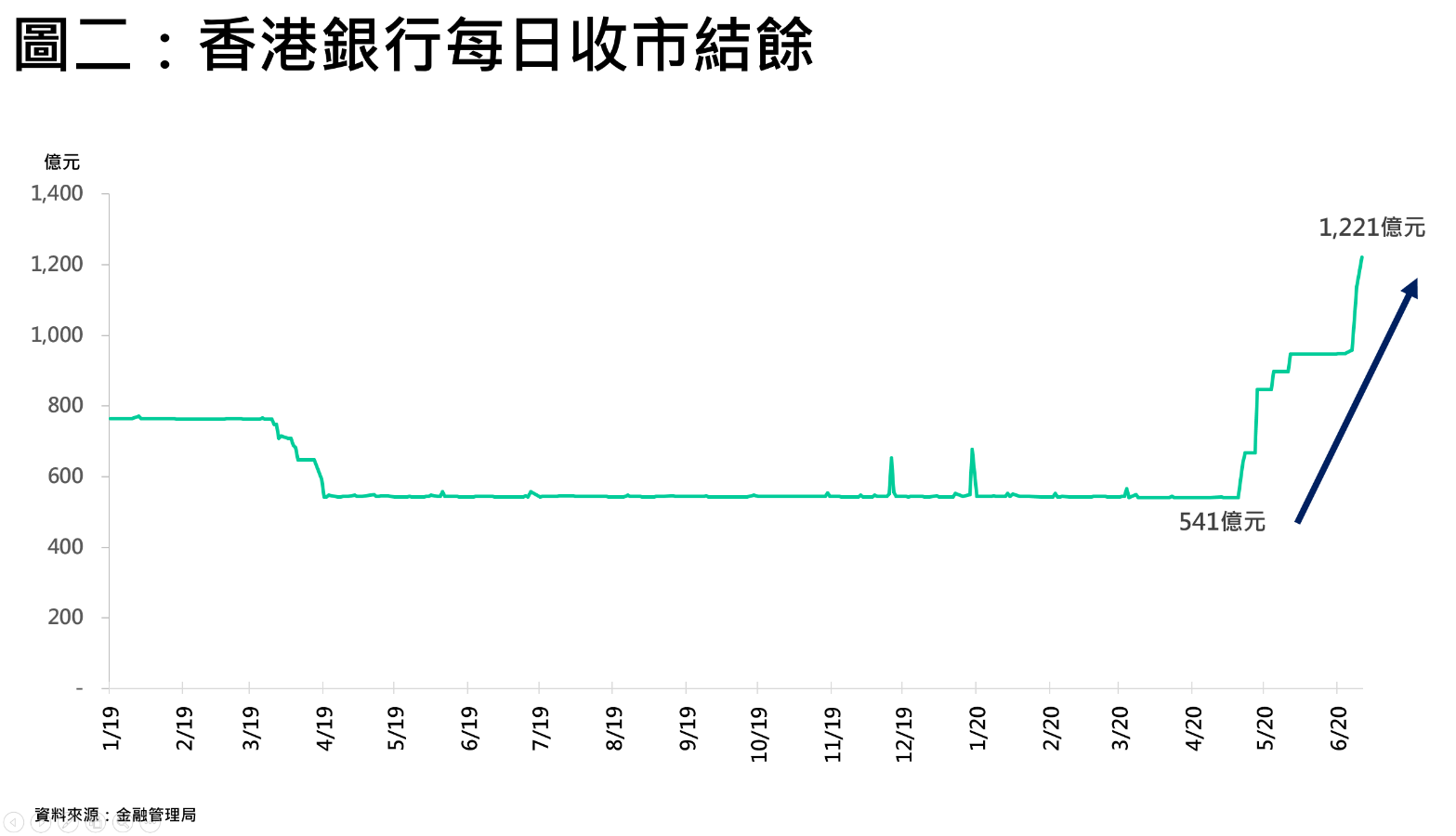

除了本港置业需求强劲外,利率低企亦是其中一个支持楼市的动力。首先美国联储局于3月份突发性减息两次,重回“零息时代”,并重启量化宽松政策,甚至实行“无限QE”。而本港银行结余亦由4月中约541亿港元升至最新(6月12日)约1,221亿港元,升幅超过1.2倍(见图二)。资金泛滥,相信本港息率维持低水平,相信有助稳定港楼市场;第二,本港疫情持续改善,市场憧憬疫情渐渐缓和;第三是楼市早前积压一批购买力,随着疫情稳定陆续释放,当中5月份一二手交投市况已反映出来。

新盘销售量创一年新高 10大屋苑则创14个月新高

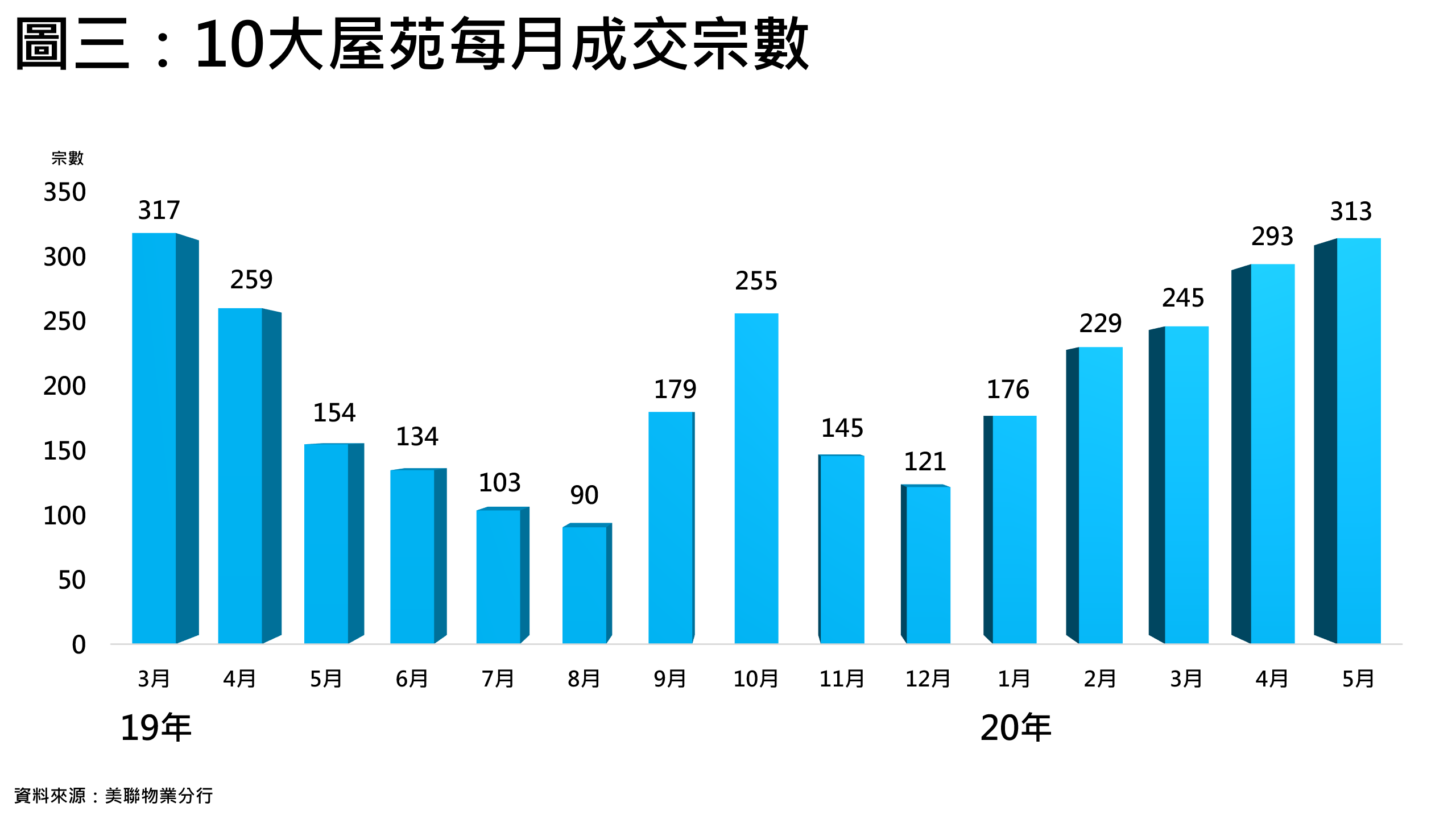

发展商重拾推盘步伐下,5月新盘销售量达2,100伙,按月升逾1.6倍,创一年新高。二手方面,综合美联分行资料,5月份10大屋苑成交量共录313宗,按月升约6.8%,并创14个月新高(见图三),可见5月一二手交投齐向好,可见近期本地“内需”购买力强劲!按10大屋苑表现推算,估计全港二手住宅交投有力进一步挑战5,000宗水平。因签署买卖合约至递交到土地注册处注册登记需时,料6月份注册量将反映出来。

楼价连升8周 本年迄今楼价掉头回升约0.24%

疫情受控下,楼价亦止跌回升,“美联楼价指数”最新报165.40点,连升8周,累积上升约3.46%,而本年迄今楼价掉头回升约0.24%。

承接近期新盘热闹的市况,加上发展商为收复首季失地,相信6月份市场上仍有多个新盘登场。预期料6月新盘市场仍“百花齐放”,相信发展商在订价上未会大幅减价促销,仅以贴市价推盘吸客。

新盘抢占市场焦点,加上中美关系仍然紧张,市场气氛趋观望,估计二手成交有机会放缓,料7月份注册量反映出来。