百万富翁听得多,但今时今日即使你有百万资产,也不算是富翁了!就好像今集主角陈先生,有一份高薪职业、坐拥百万资产,相比很多人可谓遥遥领先。不过,对于要罄尽积蓄实现置业梦,即使是跻身中产一族的陈先生也要“谂过度过”?

个案简介

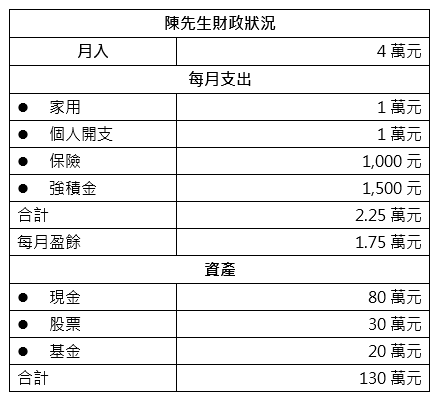

主角:陈先生,33岁,单身

职业:会计师

月入:$4万

理财目标:3年内买入300呎、500万元以下的物业收租或日后自住

风险承受水平:中

陈先生目标是买500万元以下的物业,若留作自用,因有按揭保险或发展商优惠(如是一手物业),首期额度有较大弹性。如使用按揭保险及造7成按揭,首期及相关支出约需171万元,每月供款约14,200元(假设年利率2.5%,年期30年),经压力测试后,每月最低月薪要求34,000元,符合陈先生现时的财政(包括薪金及每月盈余)情况。

怎样能由现时的130万元资产累积到所需的171万元首期呢?建议可先留下6个月开支(约14万元)作现金储备,余下66万元现金可连同现时已拥有的投资资产(50万元)及每月盈余之约一半(8,500元)作投资增值,以中风险项目(如环球蓝筹股票基金,假设平均年回报5%),三年后资产可滚存至约 200万元,料可应付上车的开支,但陈先生应留意积蓄及每月盈余将几近用罄,积蓄也用得七七八八,对日后生活质素或有一定影响,况且现时经济因疫情影响,长远情况仍需观察,建议陈先生不要操之过急,应三思而后行,不要因为楼市有一定的调整就贸贸然入市!

如他希望物业是收租用途,那他最高能敍造6成按揭(因以按揭保险购买的物业只能自住),即是说首期及相关费用约需221万元,若以现时储蓄速度,他要近5年时间才能滚存到所需款项。若年利率2.5%,供30年的话,每月供款约12,000元。

陈先生亦应留意租金收入是否能足够支付供楼开支,令本身现金流较稳妥。现时普遍租金回报约2.8%,以楼价500万元计算,每月租金收入约11,700元,和供楼开支相若,但短期内之差管仍需由陈先生负担。建议陈先生可先上车,待供款数年后,如当时尚余楼按低于楼价六成,可安排取消按揭保险,那时便可安心将物业出租了。当然陈先生大可储蓄多几年,譲银根更松动时才入市。

陈先生亦应留意现时出租物业大多由业主缴付差饷、地租、管理费、维修费等,亦需缴付物业税,将这些一并计算在成本的话,每年净租金收入约为10个月。另外,以风险角度来说,租霸的风险比物业租不出去的更大!陈先生可考虑选购“租霸保险”,一旦不幸租霸真的出现,对被拖欠的租金、屋内设备及法律费用亦能提供一定的保障。陈先生另一选择便是选购房地产信托基金,入场券大大降低之余、更无需烦恼管理物业各锁碎事,但仍可收取稳定回报!

按此向理财顾问预约免费个人理财分析!

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。