个案简介

主角:林氏夫妇(38岁 )

职业:跨国企业的业务总监及行政人员

月入 :10万及5.5万

理财疑难:目标45岁可财政自由及退休,每月有约4万元被动收入维持现时生活质素,资产配置应如何部署?

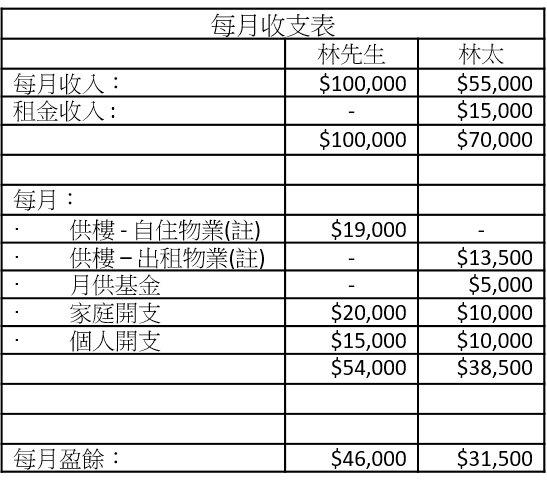

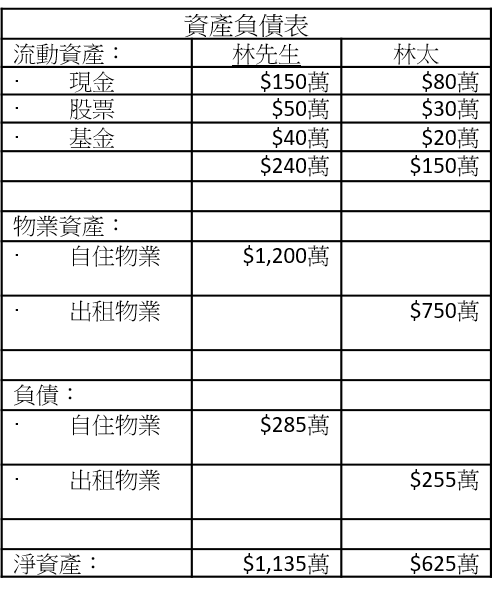

财政状况

注 : 尚余年期 : 自住物业 – 15年, 出租物业 – 19年

此个案里有几个细节:

(1)他们的退休模式是拥有一笔可长时期(35-40年)制造被动收入的资产,而不是使用这笔资产,所需要的资产额会大大提高,因退休期很长,受通胀影响亦较大,所以林先生既要了解资产回报,亦要留意通胀情况;

(2)两幢物业在7年后仍未供满,如按揭条件不变,那时自住及出租物业尚余按揭额分别约145万元及180万元(共325万元),每月供款$32,500。虽说出租物业是极常见的被动收入,因某程度也和通胀挂勾,但没人能预计将来是什么景象,如果租金收入既要供楼,又要提供被动收入作退休用,建议林氏夫妇还是小心为上,要预留多点储备供楼。

资产配置建议:

(1)目标总退休金是2,100万元,先预留100万元作紧急备用及325万元作还清楼按用途(是继续供还是清缴,还看当时经济、利息走势等);

(2)余下约1,700万元用作产生被动收入的资产,若每年有5%回报,而通胀是3%的话,那实际回报约是2%,平均每月可产生$28,000的被动收入,如出租物业可提供$12,000的租金(扣除差、管),那么每月$40,000被动收入的目标不难达到;

(3)现时每月总盈余约$77,000,建议可先预留$12,000作交税用途,余下6万多元可拨一半作投资增值用途;

(4)预留6个月的支出(约60万元)作安全网后,余下的170万元也可作适度的投资/增值;另外假设每月可投放$32,000,连同林太现时$5,000的月供基金份额,每月总投资/增值额共$37,000,若退休前较能承担风险,每年平均回报9%,这部分料可滚存至694万元,另外一半盈余($33,500)在银行可累积至近264万元;连同现有$140万元投资类资产(也假设年回报9%),总资产共约1,426万元。

(5)7年后两人的强积金预计可滚存至287万元(平均回报5%),由于最快要60岁后才能取回,预计60岁时可增长至约607万元金;虽然数字上在45岁时仍未有2,100万元,也可在加薪时增加月供份额,从而加快步伐!

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。

客服热线:2311-1200