个案简介

主角:叶先生(40岁)

家庭状况:已婚,夫妇同龄,与父母同住

理财目标:( 1 )购入地铁沿线3房单位作自住用途;( 2 ) 尽快退休

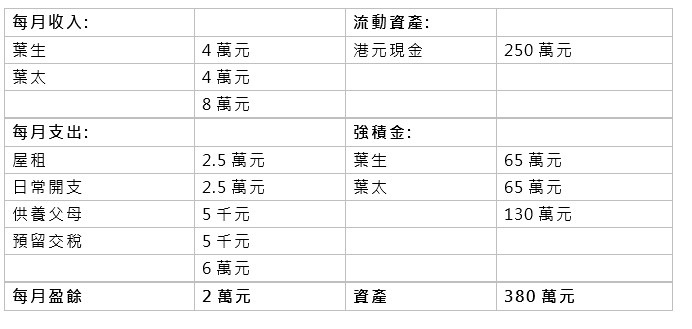

若叶生叶太希望维持现时居住质素及成本,估计物业楼价将达1,000万元。若认为难以负担,可选已补地价居屋或近郊地区。假设目标楼价为700万,若敍做7成按揭,以目前按揭审批条件来说,首期及相关费用要244万,若供30年,每月供楼开支约28,000,最低入息要求约63,000元。但由于手头只有250万元现金,在审慎理财的大前提下,须有最少6个月家庭开支(即约35万)在手。建议叶先生可多努力一年半载,储些弹药后再作打算。另外叶先生亦须留意日后要负担差饷、管理费等杂项,每月在居所要多备约5,000元费用,即每月盈余会降至15,000元。

至于第2个目标:尽快退休。由于叶先生现时现金将差不多全用以置业,退休金需要重头再储,建议可好好利用每月盈余投资以达到目标。叶先生曾说父母坐拥一定资产,每月5,000元只是略表孝心,退休策划中该如何处理此项目?现时高龄长者非常普遍,若本身能力充足,也可预留此部份作不时之需。若退休后夫妇二人之支出可减少两成,连同5,000元供养父母的支出,每月退休金将需25,000元。

假设投资方案在退休前平均年回报有8%、退休后有5%,若叶先生60岁退休,共需约1,100万元退休金。另外若他现时便置业(以上列条件计算),20年后尚余260万元按揭额,那总退休金便需约1,360万。假设强积金有4%平均年回报,60岁时料可滚存至650万元,要达成计划,就要由现在开始每月投放12,000元于投资方案。

看到这里,大家可能会想,投放每月盈余的80%实在太进取。建议叶生叶太先决定缓急先后,然后实际努力行动。两大目标中,应先处理置业,在可接受条件内上车(可能要考虑较偏远地区),并尽量减低开支,从而增加储蓄额。投资增值上可先投放盈余的一半(即7,500元),待加薪后再增加投资额。

另外也可多留意市场及外围环境。虽然现时经济气氛低迷,各地经济周期亦各有起伏,政治情况难以触摸,短期内户口可能有亏损,但可利用平均成本法降低成本,增强胜算。当退休时,也可换楼至较细单位,释放砖头的潜在增值能力,甚至出租自住物业,自己改租较细单位,也是可行办法。

按此向理财顾问预约免费个人理财分析!

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。