BB出世,家庭财政预算大乱? 今次的主角程先生,女儿出生后开支大增,每月薪金所剩无几,差点便成为“月光族”。加上市场波动,本来作首期的300万人民币、股票价格不断跌,长此下去,会不会连首期也蚀去?面对两大难题,两年后置业这个目标可以达成吗?

个案简介

主角:程先生(35岁)

家庭成员: 太太、女儿(1岁)

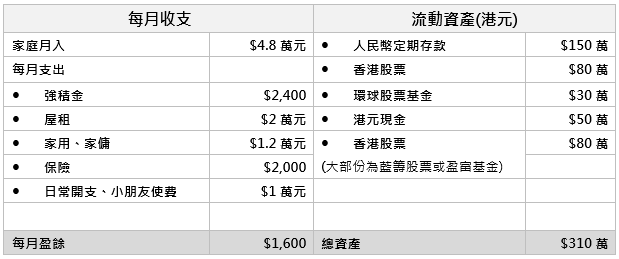

家庭月入:$4.8万元

理财疑难:

目标两年后用700万元置业,但女儿出生后开支大增,加上资产大多是人民币或股票,现时市场波幅大,怕资产价格继续下跌连首期也蚀去

程先生希望在两年后买入$700万物业自住,以现时资产水平及月薪水平来说,难度应不大的,但由于他们每月没盈余,日后供开支应不多于租楼支出的8成(即约$16,000),以预留空间给差饷、地租及管理费等项目。当然不建议将“全副身家”全投放入“砖头”内,所以置业方向是:

4成首期 – 首期及相关费用 313万元

30年按揭 – 以2.375%年利率计算,每月供款$16,300,最低月薪要求$39,200

所以程先生最大课题是如何令现时300多万元资产能穏健地配置及增长。

就他总资产而言,约150万港元(48%)是人民币定期,港股约50万元(16%),前者汇价短期因应贸易战致阴晴不定,后者亦面对因预期本地经济转弱引伸出来的风险,两者均需要减持/减低风险。既然置业是2年内的事,建议:

预留人民币部分(共约150万元)作部分置业首期资金 :这涉及在定期存款期满时取回款项、慢慢汇回香港(因由内地有外汇管制,可能需一段时间才完成)、逐步兑换回港元等等,真的需要点时间,建议程先生尽快“启动工程”。

将28万元留作现金储备(6个月的生活费)作安全网: 即程先生还有现金22万现金可供调配、投资用;

拨132万元作较长线规划:如继续持有港股,以现时市况而言,最大隐忧是未来经济或许下滑,增加股市下行的风险,建议程先生暂时只保留公用股以减低波幅。另一选择是采用亚洲股票基金,以平中美双方因贸易战引发的市场风险,并应持盈保泰。

在此亦带出一个议题 : 是否每月应有盈余? 长远来说,大家都明白这是较理想的! 可能女儿刚出生,支出大增,但日后会否减少?

过来人经验分享 : 不会啊!只会与日俱增,况且亦要为女儿储备一笔教育经费,这个部署是愈早实践愈好。

举例说 : 如果现在每月投放$2,000至投资项目增值,假若年回报是6%,17年后可滚存至70万多元,但如果3年后才开始,同样的效果需每月储蓄额增至$2,700 – 是35%的增幅呢!建议程先生先检视家庭支出细项,看看有没有可节省的空间。日后加薪时亦不要忘记加大储蓄额。

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。