常言道:“人生有两件事无可避免,就是死亡与交税。”踏入6月,打工仔面对绿色炸弹杀到,为了悭税可谓扭尽六壬,现时除了传统的供养父母等方法扣税,现时已新增不少方法让打工仔悭税,例如供楼利息开支、自愿医保计划、延期年金及自愿性强积金供款,均可以享有退税优惠。

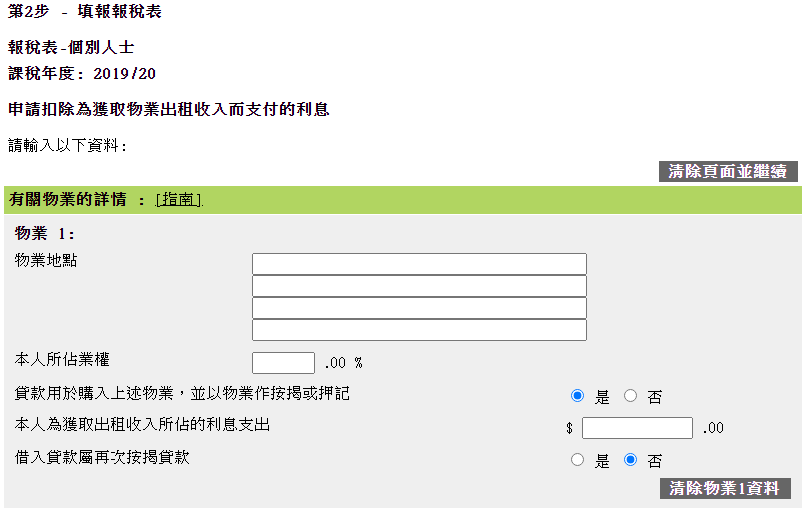

1. 供楼利息开支

业主按揭贷款利息开支每年可享有高达10万扣税额,由2017/18课税年度开始,扣除年期已增加至20年,而且毋须为连续课税年度。供楼业主可从应课薪俸税入息或个人入息课税入息中扣除居所按揭贷款利息,不论业权属于是全权、联权或分权拥有,只要申请人为业主,便可以申请扣除贷款利息,不过由于业权状况会影响如何报税,如有疑问可先向税务局问清楚。

2. 合资格延期年金(QDAP)

政府为了鼓励打工仔增加退休储备,推出“合资格延期年金”(QDAP)及“可扣税强积金自愿性供款”(TVC),只要购买相关产品便能获得若干扣税优惠,每年可获得高达60,000元的税务扣除上限,如果以最高17%税阶计算,每年最多可享高达10,200元税款。

合资格延期年金的持有人毋须进行投资决定,保险公司会在产品单张介绍内部回报率,保证部份必须符合最低回报的要求。现时延期年金产品的供款期介乎5至10年,年金提取期最短为10年,适合保守投资人士。要选择能够扣税的年金计划,必须选择符合保监局合资格的名单,其他的年金计划不能扣税。

3. 一般强积金供款

根据现行法例,每月有关入息由$7,100至$30,000的打工仔,需要支付当中5%作为强积金,高于30,000元则需要支付每月1,500的强积金供款。现行强积金制度下供款扣除额上限为18,000元,只要是有关入息达30,000元以上,便能用尽最高的扣款额。在填写薪俸税时,在“以雇员身分付给认可退休计划的强制性供款(例如强积金供款)”中记得填写强积金总供款。

4. 自愿性强积金扣税(TVC)

去年政府推出的“可扣税强积金自愿性供款”(TVC)则属于自愿供款性质,TVC是独立的投资户口,需要重新建立,与合资格延期年金一样,同样可享有最高60,000元的税务扣除上限。自愿性强积金投资属于基金投资,优势是可随时停止供款或更改供款额,但风险会较延期年金为高。

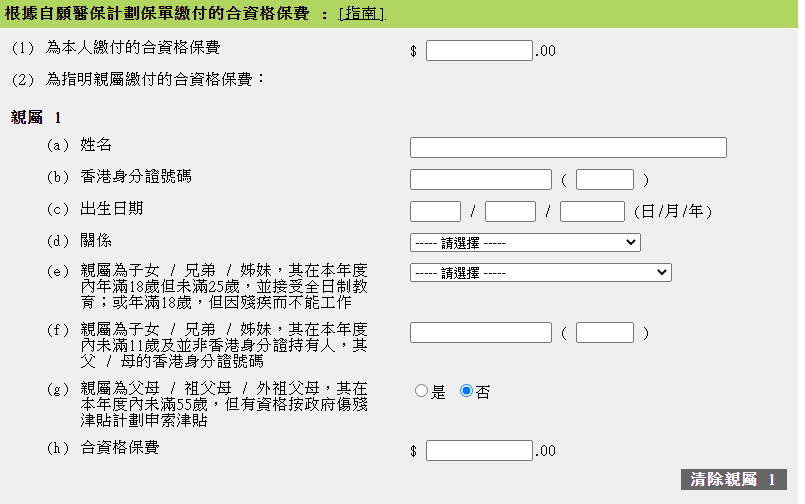

5. 自愿医保计划(VHIS)

为了鼓励市民购买医疗保险,政府推出可扣税的自愿医保计划认可产品,每名投保人可享有高达8,000元的扣税额,假设每年保费为8,000元,而纳税人又踏入17%的最高税阶,便能节省1,360元的税项。受保人必须为香港身份证持有人, 但可以为纳税人的子女、父母或兄弟姐妹等关系,而且名额不设上限,愈为多人投保,可获得扣税额便愈多。

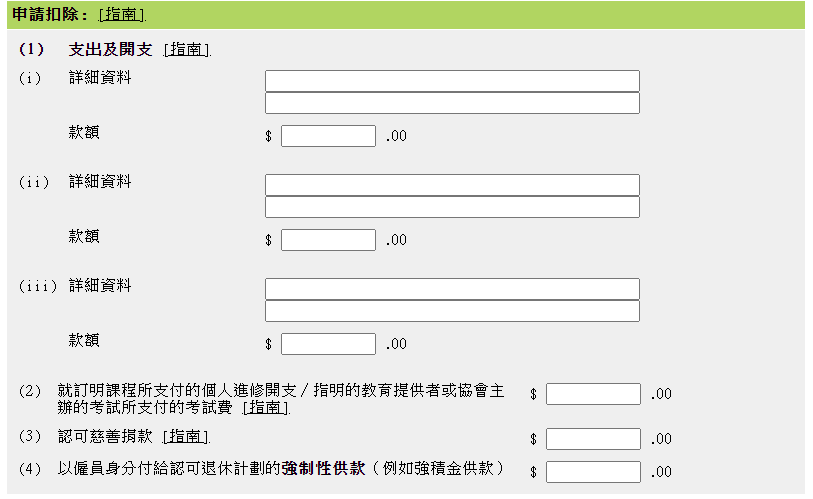

6. 个人进修开支

每人可享有高达10万元的个人进修开支扣税额,包括学费及考试费,由各大专院校提供、专业协会及其他机构指明的课程,均可以享有扣税优惠。不过要注意申请扣税须在课税年度进行,而并非以开始上课日期计算,例如在2020年2月支付进修开支,但在同年9月才正式开课,应在2019/20年度申请扣除,而不是20/21申请。纳税人报税时毋须提交证明,但必须保留收据及纪录达6年,以备税务局日后抽查。