虽然环球央行放水救市,但是相比起2年前,按揭的回赠优势有所减少,加上新造按揭利率普遍高于2年前,到底现时转按还有没有着数? 转按所得的回赠能否抵销利率的上升呢?

2年前按揭利率低0.3厘

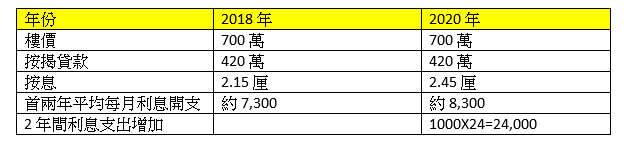

现时一般的按揭利率为2.45厘,而翻查2018年年初资料,当时按揭利率约为2.15厘。以每100万的贷款计算,还款30年计算,每月利息供款大约增加240元,首2年利息开支由1760元增至约2000元。

以一层700万物业计算,借款6成,贷款额420万元。以还款期30年计算,2.15厘息,首2年的利息供款约7300元。假设2年后,楼价估值不变,业主打算转按,仍保持6成按揭,贷款额420万元,以还款期30年计算,2.45厘息,首2年的利息供款约8300元,增加1000元。整体2年的利息开支增加约2.4万元。

现金回赠仍多于转按成本

以目前现金回赠为贷款额1.5%计算,贷款420万元,可得现金回赠6.3万元,因此即使连同律师费约8000元的开支。现金回赠仍多于律师费以及首两年的转按额外利息开支,而两年后业主亦可再考虑是否会再转按。

转按至H按 按息或会下降

目前考虑转按的人士,部份原因是想由P按转至H按,因为目前银行P已是历史低位,因此P按再下跌的机会不大。反而,由于环球央行持续放水,或会令到银行拆息(H)回落,有利H按业主。考量到日后H的下跌潜力,利息开支可能会较预期少,甚至会低于2.15厘水平。

近日一个月银行同业拆息已回落至1.23厘水平。翻查2年前一个月同业拆息,曾低至0.7厘水平。假设拆息在业主转按一年后,回落至0.7厘水平,以现时“H+1.24厘”计算,按息为1.94厘。

以上述例子计算,楼价同样以700万元计算,贷款30年,在供款一年后,1.94厘按息下,每月利息开支约6,500元,较2.15厘息低约700元。若拆息保持此水平一年,业主利息开支反而减少8,400元,抵消了大部份首年增加的利息开支。

因此,即使现时现金回赠有所减少,以及按息上升,但对比两年前的按息计划,现金回赠仍多于因按息上升而增加的利息开支。另外,转按至H按的业主,亦有机会因拆息下降后,每月利息开支会低于旧P按计划。