不少新盘都有为买家提供“发展商一按”或“银行一按+发展商二按”的贷款组合,务求减少买家的首期支出。不过,要留意是,发展商的按揭利率一般会较银行为高,而且按揭息率会以渐进方式增加。因此,在计算压力测试时,会使用较高按息时期的息率作为指标,要求入息会较高。

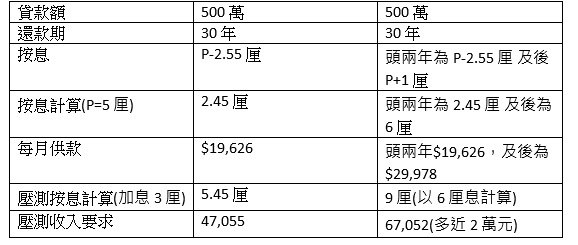

分阶段按息 令压测要求大增

发展商出售楼花时,由于按保不适用于楼花,因此银行只会提供最多楼价6成的按揭。因此,发展商为减低买家的开支,会提供超过6成楼价的按揭,但按息会较一般为高。

例如一个发展商为楼花盘提供的按揭计划,头2年按息为P-2.55%,及后按息为P+1,还款期为30年。以P为5厘计算,即是买家头2年的按息供款为2.45厘,之后会增加至6厘。而计算压力测试时,会以6厘为基准,加息厘后会变成9厘,并以9厘按息计算每月供款,有关供款不可以超过买家现时收入的6成。

以一个500万元的贷款计算,还款期为30年,按息条件与上述相同。可以计算出,压测要求由4.7万元,增加至6.7万元。如买家以最低的2.45厘计算,会错误以为自己能通过压测。因此买家要记住,使用分阶段按息的按揭计划,压力测试计算会使用最高按息时期为标准。

表一:分阶段按息压测例子

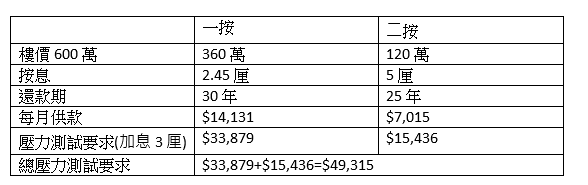

发展商二按还款期一般最高25年

除了使用发展商一按的高成数按揭外,部份新楼买家会使用银行一按及发展商二按贷款。不过,要留意是,二按一般最多只能做25年按揭,加上息率较高。要计算出压测,要将先将一按加二按的贷款压测需要分开计算。

以一个楼价600万的楼花计算,如想做8成按揭,当中6成360万贷款为银行一按,余下2成120万则使用2按。根据表二的条件,可计算出一按的压测要求约为3.4万元,二按要求为1.5万元,两者压测相加为4.9万元。

同时要留意是,当二按的按揭成数多于2成时,压测及入息供率比率会下降5个百点,即每月供款不多于现时收入的45%,以及加息3厘后,每月供款不多于现时收入的55%。即对买家的收入要求会增加

表二:一按加二按压测计算