近期疫情受控,虽然政府的限众令措施仍然生效,但亦见睇楼量有所回升,以及楼价指数回稳,可能是市况反弹先兆。若买家想在当下入市,就要做好准备,计算好自己可支款首期以及贷款额,从而订立买入楼价预算。

买楼前先计算首期及压测

打算买楼的新手,第一步要先了解自己目前的储蓄,以及根据目前每月收入,所取得的最高的借款额。了解这两件事后,才能知道自己最多可以买到什么价格的物业。若不做这一步,以“断估”方式,去判断自己可以买多少价钱的物业。一来可能是买贵了,借不足钱,需要增加首期。

亦有机会以为自己只可以买价钱较低的物业,令自己选择少,尤其是楼市处于反弹时候,业主议价空间较少,买家如果有较多预算会有更多选择。

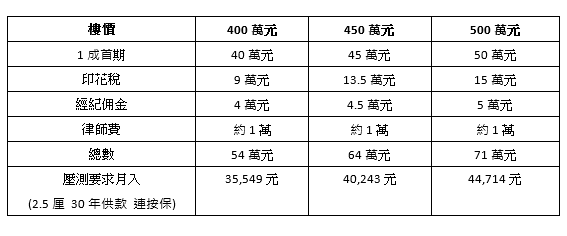

以400万、450万及500万物业为例,400万元至500万元虽然足足相差了100万元的楼价。一些有能力买入400万物业的人士,可能会认为他们短期内是无法买到500万的物业。但是由于新按保的推出,500万物业以及400万物业都可以申请9成按揭,假设买家打算承造9成按揭,1成首期连同其他印花税、经纪佣金及律师费,400万物业需要54万元,500万元需要71万元,两者其实只是相差17万元。

视乎情况,对于某些买家来说,其实所增加的17万元并不是太多,有时公司刚好出花红已经差不多这个数目,或是与另一半多储数个月就能做到。多了17万元,就能帮助买家买贵多100万的物业。

不过,买家亦要留意自己的每月收入能否通过压测(按揭息率加息3厘后,供款不可超过收入60%),若果有足够首期,但不够收入,买家亦只好将楼价预算价调低。例如400万物业,9成按揭,2.5厘息,30年还款期,连按保压测月入要求约3.6万元,500楼则约4.5万元,相差9,000元。

使用按揭计算机了解情况

现时坊间有不少按揭计算机帮助买家了解自身买楼预算,例如美联全新按揭计算机,可以因应不同楼价,让买家知道相应的每月供款及压测要求,同时亦有加借按保以及不加借按保的选择,同时可计算可负担楼价功能,只要输入现时的月薪,以及预计按揭息率,便能计算出可负担楼价。