置业初哥申请按揭时,难以预算最多可买入几多钱物业。其实在现行金管局按揭指引下,已经为置业人士提供一套可负担的按揭及楼价方程式。为了让大家一目了然,今次为大家附上“楼价、首期、压力测试对照表”,方便置业前计计数。

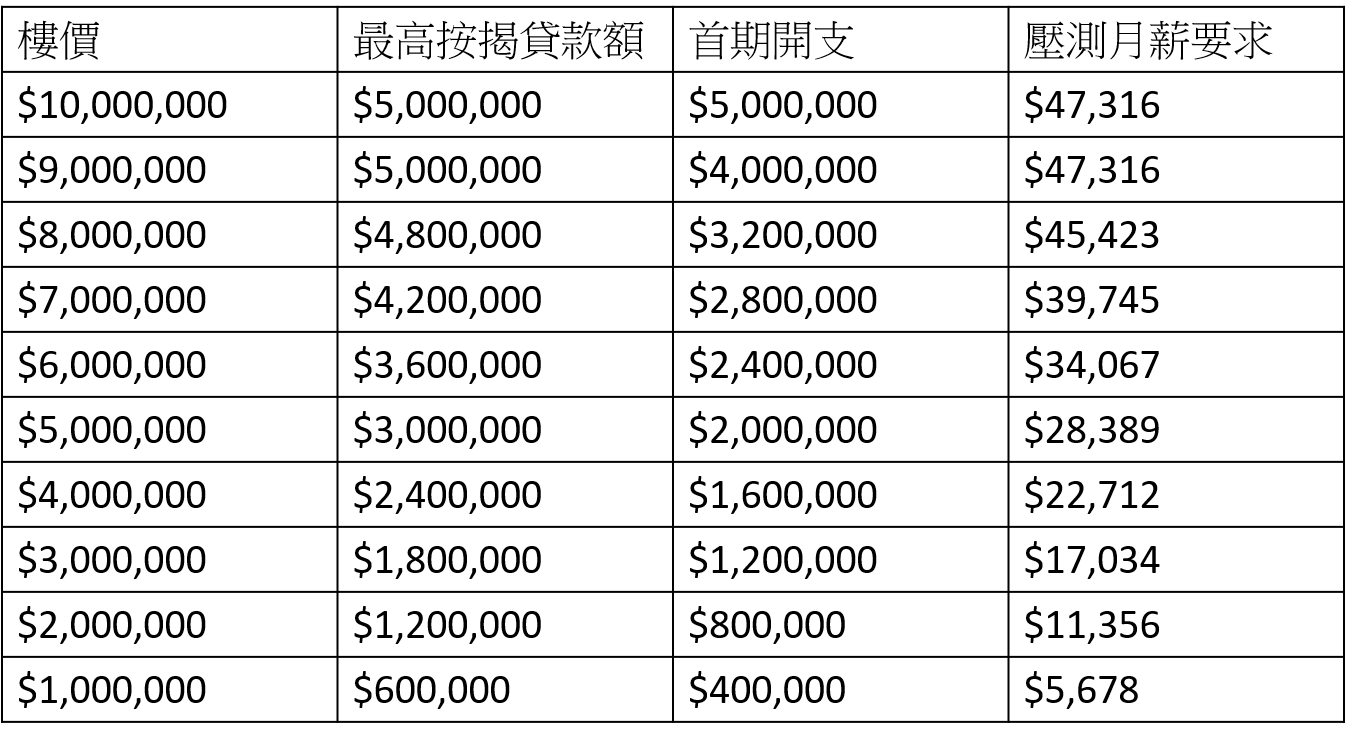

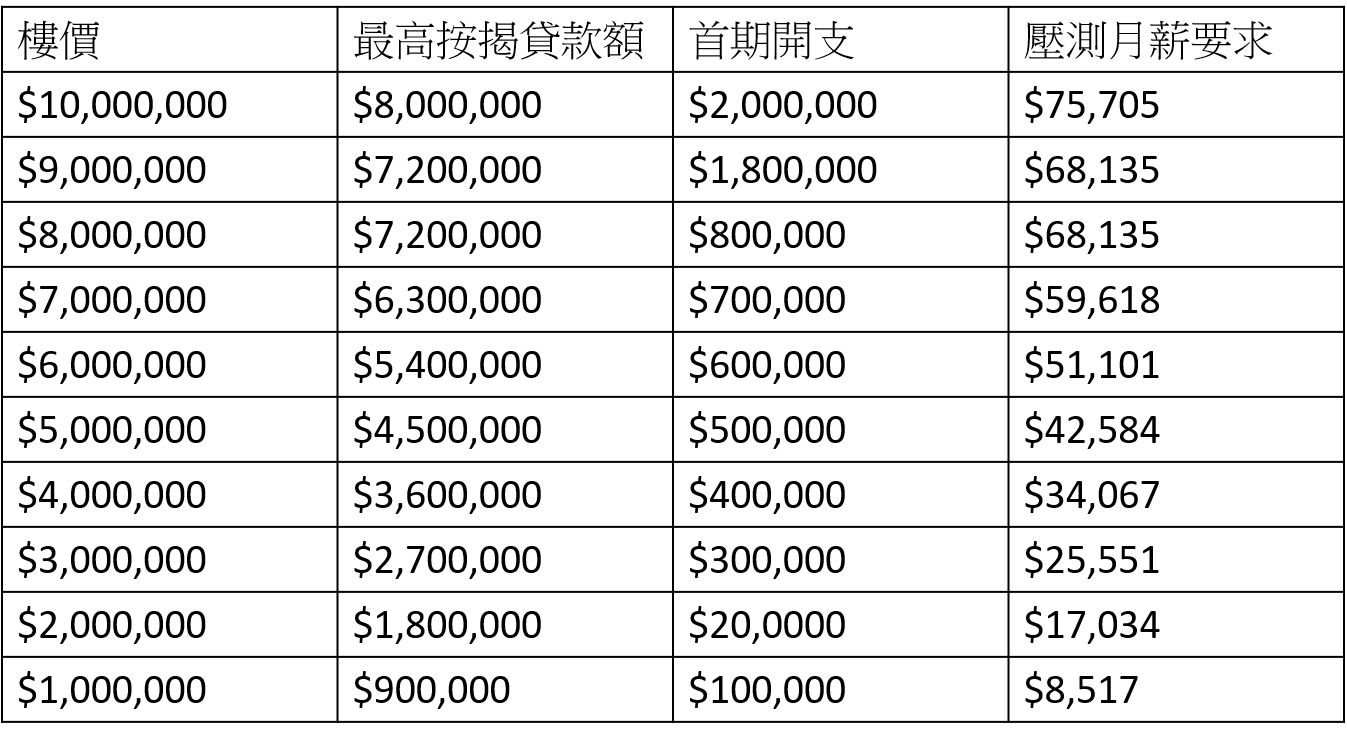

按揭申请人的收入究竟能买入几多钱楼,其实要视乎会否选用按揭保险。如果不选用按揭保险,可参考“表1”,假设申请人月入约3.4万,可以买入约600万以下物业,但9700要支付240万首期。不过如果首期不足,申请人便要考虑使用按揭保险,可参考“表2”。以同样月入3.4万计算,申请人最高能买入约400万的物业,首期更大幅下降至40万。但如果想买入更高楼价,基于受压力测试限制,申请人未必符合资格。

表1:不用按揭保险的“楼价、首期、压力测试对照表”

表2:使用按揭保险的“楼价、首期、压力测试对照表”

以上例子根据H按封顶息率2.5%及按揭还款期30年计算,因此两个表只供参考。其实可负担楼价其实受多项因素出现变化,大家要紧记以下3大按揭规则:

按揭规则(1):按揭还款期长短影响压测

两个对照表以按揭还款期30年计算,如果银行批核按揭未能提供最长年期,压测要求会出现变化。以“表1”600万楼为例,如果还款年期压缩至25年,压测要求便提升至$36,845。

按揭规则(2):供款要符合收入比例

根据金管局按揭指引,按揭申请人的每月供款不得高于月薪50%,压力测试是当利率上升3厘下,每月供款不得高于月薪60%。以上对照表根据封H按顶息率2.5%(即5.5%利率)计算,如果按揭计划的封顶位上升,压力测试门槛便会提高。

按揭规则(3):留意按揭封顶位

不论选用普通按揭还是按揭保险,均需要留意按揭贷款上限的封顶位(俗称“CAP顶”),如果没有申请按揭保险,根据金管局的按揭指引,楼价1,000万以下物业的最高按揭成数为六成,但设有封顶位500万,所以当楼价在833万以上,按揭成数便不足六成。所以在表(1)中不论是900万还是1,000万的物业,总贷款额只是500万。如果有选用按揭保险,当楼价去到800至900万,由于封顶位为720万,所以不论是800万还是900万的物业,最高借贷额也是720万。